タックスヘイブンや日本の規制を図解で理解しよう!

タックスヘイブンを図を使って分かりやすく解説!

「タックスヘイブン税制対策について説明します」そう聞いて見てみると難しい専門用語が並ぶ単語の羅列で、しっかりと理解出来なかった経験はありませんか?

そこで今回はタックスヘイブンとはどういうものか、またそれに伴う日本にはタックスヘイブン税制対策とはどういうものかを、図を使って分かりやすく解説していきましょう。

タックスヘイブンとは?国・仕組み・ルールを図解!

タックスヘイブンの地域は法人税や税率が低いため会社の設立が簡単にできる

さて、まずはタックスヘイブン先と呼ばれる国や地域の場所を見てみましょう

参照元:日本経済新聞社

これらの場所の最大の特徴は税率の低さです。

そのため会社の起業に関わる費用も安く済みますし、税制も緩いため簡単に設立することができます。

企業による租税回避やマネーロンダリングでの使用が問題視されている

タックスヘイブンそのものは合法の節税方法ですが、秘匿性が高い・透明性が欠如しているという特徴から、犯罪行為で利用されてしまうというケースが後を絶ちません。

タックスヘイブンを活用した課税逃れの監視が強まってきている

そのためタックスヘイブンに関わる規制や、犯罪目的防止のための監視が強まってきています。

OECDでは下記のようなルールを設けることで、規制の強化を行っています。

タックスヘイブンの仕組みを図解で紹介

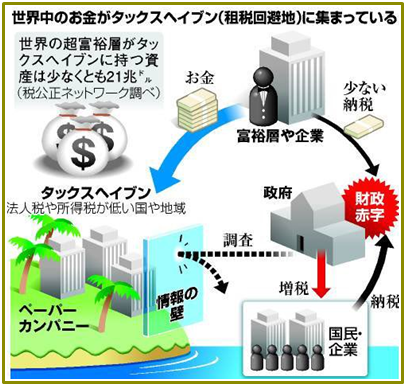

タックスヘイブンの仕組み、そのお金の流れを簡単に表した図を見てみましょう。

このように本来自国に納められるはずだったお金がタックスヘイブン先に流出し、自国は国益を失うことになる一方、タックスヘイブン先は資金確保ができて潤うという状況になっています。

タックスヘイブンのメリットについて詳しく知りたいなら

ではなぜ企業や富裕層はタックスヘイブンを行うのでしょうか。

それにはもちろん「大きな節税効果がある」ということが言えます。

しかしそれ以外にもメリットは存在するのです。

下記の記事では、タックスヘイブンを行うことのメリットはもちろん、デメリットについても詳しく紹介されていますので、併せて参考にしてみましょう。

「タックスヘイブンにはどんなメリットやデメリットがあるのか?」

厳しくなっている!日本のタックスヘイブンの対策税制

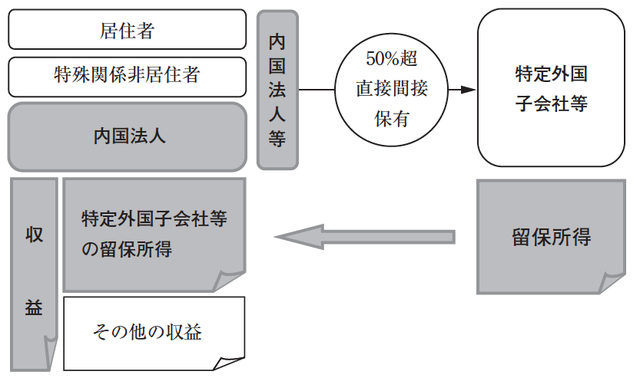

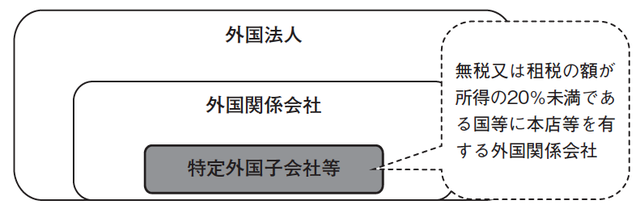

タックスヘイブンの対策税制に該当する特定外国子会社等の留保所得が課税対象となる

「特定外国子会社等の留保所得が課税対象」そう聞いてもわかりにくいかもしれません。

これは特定外国子会社の各事業年度終了の日の翌日から、2か月を経過する日までを含む内国法人の各事業年度の収益とし課税することなのですが、要するに「海外の会社の利益は丸ごと課税対象」となります。

租税回避地に事務所を有する外国関係会社が課税対象となる

重要なのは「海外で得た利益が課税対象」ではなく、「海外に事務所があった場合得た利益が課税対象」だということです。

つまり日本の事務所で海外を相手に商売をし利益を得たとしても、日本の課税制度で課税されることにはなりますが、この規制対象ではないのです。

日本人を中心とした株式の50%超を所有する外国法人が対象となる

単に「海外に事務所があり利益を得ていた」としても、対象にならない場合があります。

この規制の対象となるのは「日本人が経営している会社」です。

これは社員が日本人かどうかではありません。

日本人がその会社の株を50%以上所有しているのであれば、それは日本の会社としてみなされることになります。

特殊な関係や同族関係が無い場合でも課税の対象となる

ちなみに上記で述べた「株を50%以上所有」は、もちろん同族関係の有無は関係ありません。

どのような関係であれ、会社の株を50%以上所有しているのであれば、この規制の規制対象となります。

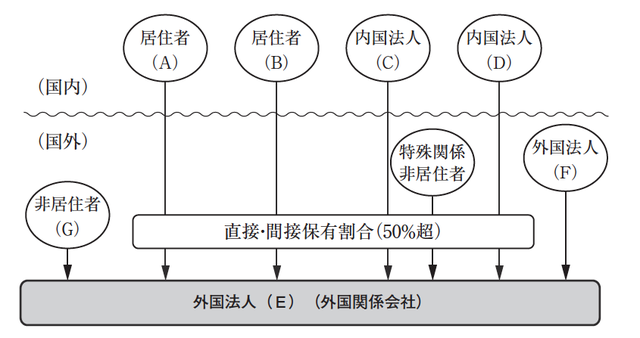

特定外国子会社等に該当する場合は合算課税の適用法人にとなる

特定外国子会社等に該当する場合は、合算課税の適用法人となります。

例えば下記のような場合です。

内国法人甲社、乙社及び米国法人X社は、香港法人A社の株式を有していますが、発行済株式等の保有割合は次のとおりです。また、香港の法人税率は16.5%です。この場合に、甲社と乙社は、合算課税の適用法人となりますか。なお、甲社と乙社は同族関係にありません。

このような場合は、甲社が50%以上の株を所有していることになりますので、課税対象となります。

発行済株式等の保有割合が50%以下となる場合は適用されない

ここまでご紹介してきたように、「特定外国子会社等」に該当するかどうかは株の所有率で判定されます。

そのため株の保有割合が50%以下ならば、特定外国子会社等とはなりません。

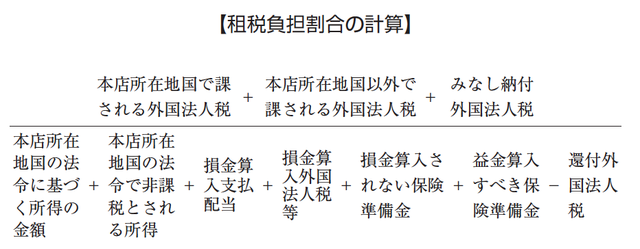

外国関係会社の各事業年度ごとに計算する

外国関係会社では、毎年各事業年度ごとに租税負担割合を計算せねばなりません。

その計算方法は以下のようになります。

税制改正で20%未満に引き下げられたトリガー税率とは

上記で紹介した租税負担率は、別名トリガー税率とも呼ばれています。

このトリガー税率が引き下げられることになりました。

-

・平成26年:25%から20%に引き下げ

-

・平成27年:20%から20%未満に引き下げ

租税負担割合が10%の場合は特定外国子会社等に該当となる

先ほど「特定外国子会社等に該当するのは株所有が50%以上の場合」とご紹介しましたが、それ以外にも該当事項があります。

それが「租税負担率が10%ある場合」です。

上記で計算した租税負担率が10%、もしくはそれ以上あるのであれば、50%の株所有がなくとも特定外国子会社等に該当します。

課税標準に対する非課税所得を加算して計算する

租税負担割合は、課税標準に対する非課税所得を加算して計算せねばなりません。

よってタックスヘイブン先の法人税課税標準や、実際の納付法人税額で計算するのではないということを覚えておきましょう。

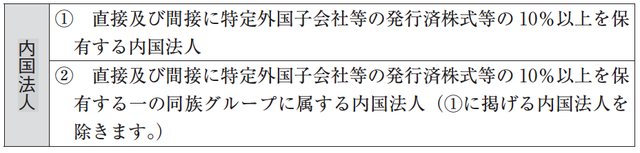

納税義務となる内国法人は2つのパターンに限られる

日本の課税率での納税義務がある内国法人は、下記のいずれかに当てはまる2パターンにかぎられています。

判定時期は各事業年度の終了の時の現況による

内国法人が規制対象となるかどうかは、外国関係会社の各事業年度の終了の時の状況で判断されます。

一般的には、事業年度終了時に持株状況などを確認する決まりになっています。

ですので、例えば事業年度途中に株保有割合が10%未満となった場合などは、規制対象から外れることになります。

政令で定める特殊の関係のある者について

特殊の関係であるかどうかの判断基準は、政令によって下記のように定められています。

同族株主グループとは、外国関係会社の株式等を直接又は間接に保有する者のうち、一の居住者又は内国法人及び当該一の居住者又は内国法人と政令で定める特殊の関係のある者(外国法人を除きます。)をいいます。政令で定める特殊の関係のある者とは、居住者の親族等又は一の居住者(又は内国法人)が他の法人を支配している場合の他の法人をいいます。

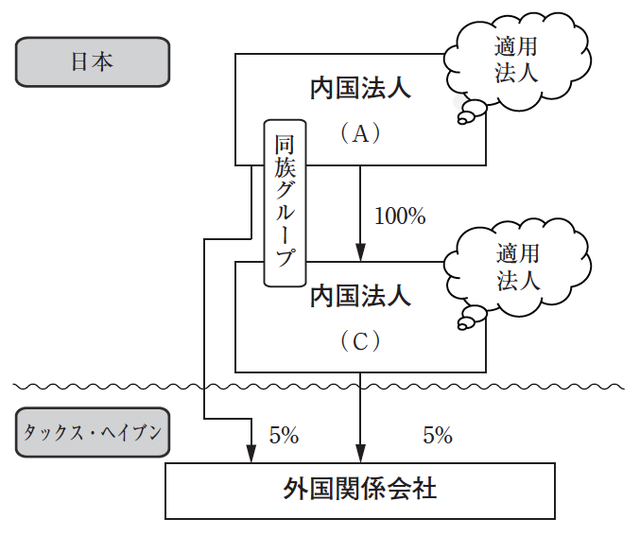

例えば下記の図を見てみましょう。

この場合、内国法人A社とC社が「外国関係会社の株を10%以上を保有する同族株主グループ」とみなされます。

同族グループで10%以上の株式を有する場合は対象になる

上記の例で見てみると、A社もC社もそれぞれ5%ずつしか株を保有していませんので、規制対象外にも見えます。

しかし同族グループとしてみると合わせて10%の株保保有率になるのですから、規制対象になるというわけです。

外国関係会社の株式等を他の外国法人を通じて保有する場合は

外国関係会社の株式等を他の外国法人を通じて保有することを「間接保有」と呼びます。

これは外国関係会社の株式数や議決権数を、他の外国法人を通じて間接に保有することです。

ちなみに間接保有している中でも、間接保有割合というものがありますが、これは、内国法人・外国法人・他の外国法人の3つで、それぞれ持株割合を掛け算で算出しなければなりません。

間接保有割合の計算方法について

間接保有割合の計算方法については、いくつか例を出して見ていきましょう。

まずはこちらの場合です。

この場合ですと、90%×80%という式になりますので、間接保有率は72%です。

では間接会社を増やしたこちらの場合ですとどうでしょうか。

会社数が増えても、それぞれの株保有率を掛け算していくことに変わりはありません。

つまりこの場合の式は100%×80%×70%×60%となりますので、間接保有率は33.6%ということになります。

事業基準や実体基準などの要件を検討して判定する

適用除外となるかどうかは、下記の要件を検討し判断されることになります。

-

・事業基準

-

・実体基準

-

・管理支配基準及び非関連者基準又は所在地国基準

詳しくは下記の図を参考にしてみましょう。

タックスヘイブンは個人でも使えるのか?詳しく知りたいなら

タックスヘイブンは、何も企業や富裕層だけの特権というわけではありません。

個人で行うことも可能です。

しかし個人で行う際には、企業などとは違う規制が適用されることになり、なかなかに高いハードルを越えねばならなくなります。

そんな個人でタックスヘイブンを行う場合の注意点などについては、下記の記事を参考にしてみましょう。

「個人の税金も下がる?タックスヘイブンを個人で活用する方法とは?」

タックスヘイブンを活用する時は日本の規制について良く知ろう

規制についても図を使って解説させて頂きましたので、文字の羅列よりはわかりやすかったかと思います。

ここまでご紹介してきたように、日本のタックスヘイブン税制対策は非常に厳しいものであり、タックスヘイブンの恩恵を簡単に受けることはできません。

もし今後タックスヘイブンの利用をお考えの方は、この規制をしっかりと理解した上で行うようにしましょう。

関連記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー