お答えします!人には聞きにくい「収入」に関する質問

お仕事の種類は数あれど、多くの方が労働の対価に収入を得ているのではないでしょうか。

そしてそんな方々の中には「自分の収入は平均と比べてどうなんだろうか」と気になったり、「もう少し生活が楽にならないかなぁ」なんて思う方も多いのでは?

そこで今回はそんな人には聞けない収入について、詳しくご紹介していきたいと思います。

例えば収入の平均はどのくらいなのか、支出はどれくらいであればバランスが取れるのかを知れば、もっと安定した生活が送れるのではないでしょうか。

他にも収入を増やす方法として代表される投資についてなども併せてご紹介しますので、「今より収入を増やしたい」と思われる方はぜひ最後までお付き合いくださいね。

知りたいけど聞けない「収入」

働き盛りの30代平均収入は?

まずは人には聞けない収入の平均を見てみましょう。

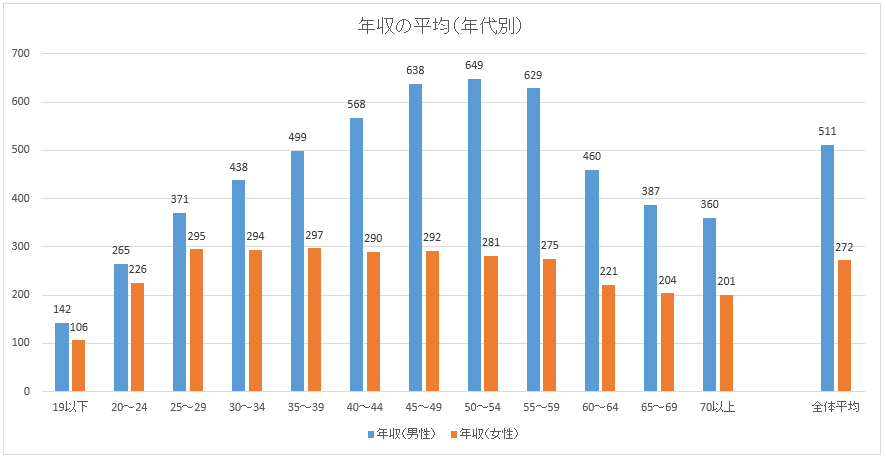

家庭を持つようになり、働き盛りとされる30代ではどのくらいの額が平均になるのでしょうか。それについては、国税庁が発表した「民間給与の実態調査」で知ることができます。

いかがですか?30歳から34歳までの前半で男性が438万円、女性が294万円なのに対し、35歳から39歳の後半になると、男性で499万円、女性が297万円と上がっているのがわかりますね。

年齢があがるにつれて、収入もアップ!?

上記の表を見てもわかるように、男性の場合年齢が上がるにつれて収入もアップしているのがわかります。

しかし定年退職するまで永遠に上がり続けるわけではありません。平均収入額が1番高額になるのが50歳から54歳となっており、それからは下がっていくことになります。

人生最高額は、男性の場合50歳から54歳の649万円になっていますが、女性ですと300万円を超えることがないままなのがわかります。やはり家庭に入られることが原因になり、女性には「年齢と共に収入がアップする」というのは当てはまらないようですね。

会社員の「手取り」平均ってどのくらい?

しかし上記の平均収入がそのまま財布に入ってくるのかというと、もちろんそうではありません。私たちは、収入から税金や保険料などのお金を差し引かれます。主に引かれるものとしては下記のようなものが挙げられるのではないでしょうか。

◆税金関係

- 所得税

- 住民税

◆保険料

- 厚生年金

- 社会保険

- 雇用保険

◆その他

- 組合費

- 積み立て費

これ以外にも介護保険や会社ごとの規定などで、「自分はもっと引かれている」という方もおられるでしょう。

そう、これらのお金が差し引かれ、手元に残ったお金、それが「手取り」と呼ばれるものです。次はその手取りを見てみましょう。

参考:たびびとJIN TJB

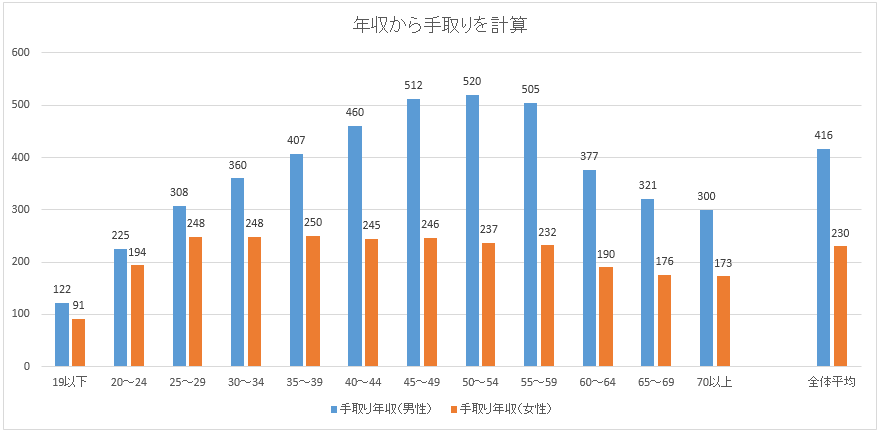

先ほど収入額トップだった50歳から54歳で見ても、649万円が520万円になってしまっているのがわかるかと思います。およそ130万円ものお金が、収入から引かれていますね。

ここまでのことから、男性の平均を大雑把ですが出してみます。すると以下のようになることがわかりました。

【男性の収入額平均】

◆30代

- 収入:450万円

- 手取り:380万円

◆40代

- 収入:600万円

- 手取り:485万円

◆50代

- 収入:640万円

- 手取り:510万円

女性会社員の平均収入はいくら?

女性においては、結婚などが要因になり、300万円以上の平均値が出ないという結果でした。しかし年齢に捕らわれず、一貫して同じような金額が並ぶのも女性ならではの特徴です。

【女性の収入平均額】

◆30代

- 収入:296万円

- 手取り:247万円

◆40代

- 収入:291万円

- 手取り:245万円

◆50代

- 収入:278万円

- 手取り:235万円

以上が、男性・女性別で見る収入の平均でした。

把握しておきたい!収入と支出のバランス

まずは基本を確認!支出とは

それでは次に支出とのバランスを見ていきましょう。

収入と支出のバランスが崩れてしまっていては、安定した生活を送るのも難しくなります。まず支出と呼ばれるものにはどのようなものがあるでしょうか。

◆固定費

- 家賃(住宅ローン含む)

- 保険料

◆変動生活費

- 光熱費

- 食費

- 通信費

- 交通費

◆娯楽費

- 美容代

- 交際費

- 被服代

パッと挙げるだけでも、このように数々の支出があるのです。またこれ以外にも、毎月支払うローンがある方もおられることでしょう。

こんなにあると「毎月お金が残らないわ」なんて気持ちもわかりますね。

あなたの支出バランスは大丈夫?無駄は省くから始めましょう

ではたくさんある支出ですが、どれくらいであれば収入とバランスが取れると思いますか?

それには下記のようなバランスが良いとされているんですよ。

◆収入と支出のゴールデンバランス

- 家賃:収入の20%以下(管理費、駐車場代含む)

- 食費:収入の10%以下(人と食べる外食は交遊費)

- 貯金:収入の10~20%

- 予備:収入の10%(車検など毎月はかからないお金)

- 自己投資:収入の10%

- 交遊費:収入の10%

- 趣味費:収入の10%

- 固定費:収入の10%(光熱費、電話代など毎月のお金)

いかがですか?よく「家賃は収入の1/3」とも言われていますが、更に低い1/5というのですから驚きですよね。

収入が20万円の人は4万円程度の部屋ということになります。また食費も10%なのですから、収入が20万円であれば月に2万円でやりくりせねばなりません。

しかし「自己投資」は毎月10%もかけないという人もいるでしょうし、趣味や固定費も節約が可能です。こう考えると、意外と上記のゴールデンバランスで過ごすのは難しくなさそうに感じるのは著者だけでしょうか…。

みなさんもぜひこのゴールデンバランスになるように、1度自分の家計を見直してみてくださいね。

収入を増やすのは難しい。今できることとは

多くの人が「もっと収入を増やしたい」「楽な生活がしたい」と思うことでしょう。著者ももちろんそうです。

しかしそうは思っても中々それが実現することはありません。何故なら収入を増やすことはとても難しいからです。

「給料を上げてくれ」と会社に訴えたところで、それがすんなり通ることはまずありませんよね。月給であれば元々金額が決まっているため、労働時間を増やしても意味がありません。ではどうすれば良いのでしょうか。

今することは「収入が増えないかな」と望むことではなく「支出を減らそう」と考えることです。出て行く金額が少なくなれば、当然ながら手元に残るお金は増えます。

しかし「節約してると我慢続きで辛そう…」そう思われることでしょう。

では難しいとされる収入を増やす方法を試してみますか?次項からはこの「収入を増やす方法」についてご紹介していきましょう。

増やしたいけど増やし方がわからない「収入」

収入を増やす2つの方法とは

「支出を減らす努力ばかりするのは嫌だ」「もっと多くのお金を稼ぎたい」そう思うのであれば、収入を増やしてみませんか?

もちろんそれには多少の努力や知識が必要になるかもしれません。しかしこれを成功させることができたのであれば、支出を我慢しなくても楽な生活が送れるようになるかもしれませんよ。

では収入を増やす方法にはどのようなものがあるでしょうか。

これについては、大きくわけて2つの方法があります。それが「副業」と「投資」です。ここからはこの2つについて、それぞれご紹介していきましょう。

「副業」の種類は何がある?

まずは「副業」です。これを行う注意点としては、会社で副業を禁止されていないかどうかを知ることです。禁止されているのにこれを行なっては、最悪解雇などの重い罰を受けかねません。会社で副業が許されている方のみ試すようにしてください。

1番最初に思い浮かぶのは「アルバイト」でしょうか。これは本業の仕事の隙間などに、もうひとつ違う企業で働くことを指します。

先ほど「月給なら労働時間を増やしても無駄」だと言いましたが、アルバイトを掛け持ちすれば、労働時間を増やすことで収入を増やすことは可能です。他にもいくつか挙げてみましょう。

◆アルバイト

早朝や夜間に短時間のアルバイトをする方法です。実はサラリーマンの4人に1人はこのアルバイトを経験された方がいるのだそう。但し時間や体力に大幅な負担が生じるため、これを継続されるのは中々厳しいのが現実です。

◆ネットビジネス

パソコンや携帯を使うことでお金を得る方法です。最近では中学生や高校生などの若い世代はもちろん、小さいお子様のいらっしゃる主婦でも、月に1万円程度ならば稼ぐのは難しくなくなってきました。もちろん方法やかける時間によっては本業以上に稼がれている方もいらっしゃいます。

「投資」をしている人の割合

では元手を何十倍にも増やせるかもしれない「投資」はどうでしょうか。

これに関してはどうしてもリスクが伴うため、最初の1歩を中々踏み出せない方もいるかもしれません。

しかし投資と一言に言っても、その種類は豊富なんですよ。

◆株(株式投資)

投資と聞くと1番に思い浮かぶのがこれでしょうか。ロウソクと呼ばれる独特のグラフを読み取り、買った時の値段よりその株が高くなるか安くなるかの賭けをする方法です。この方法は当たれば大きいのですが、その分リスクも大きいハイリスクハイリターンなのが特徴です。

◆国債

聞き慣れない方もいるかもしれませんが、ローリスクローリターンの投資をしてみたいのであれば、この国債がおすすめです。これは国が発行している債券を買うものですが、日本という国が破綻でもしない限り、マイナスになることは考えにくいという投資です。

◆FX(外貨為替)

最近では銀行などでもこのFXを進めてくることが多くなり、身近な投資法として普及してきました。これは株と似ていますが、その対象を海外のお金に代えたものです。「円高ドル安」などの単語は聞いたことがあるでしょう。その海外の通貨の変動によってお金を増やす方法です。

◆不動産経営

これは土地をお持ちの方限定になりますが、遊ばせている土地があるのでなら、その場所でお金を稼ぎませんか?例えば駐車場などがこれにあたります。田んぼの真ん中に駐車場は少し不安ですが、月極などで稼がれている方は多いんですよ。

他にもコインランドリー経営をされる方もいらっしゃいます。みなさんもおうちの周りに1軒くらいありませんか?最初の投資はかかりますが、維持費はそう高いものではないので、意外と人気がある不動産経営なのです。

このように何もせずとも入ってくるお金を「不労所得」と言います。

遊んでいてもお金が入ってくるのですから、こんなに素敵なことはありませんね。

収入を増やす投資について

ハイリスクハイリターンな株式投資とFX

上記で紹介した投資の方法について、もう少しだけ詳しくご紹介しましょう。

まず先ほど似ていると表現した株とFXについてです。これらに共通すること、それは専門知識と元手となるお金の2つが必要なことです。これがなければ、まず成功することはないと言えるでしょう。

しかし株とFXの違いは、ゼロになるかどうかです。

株は会社が倒産すればゼロになりますが、FXの場合はその国がなくならない限りゼロになることはありません。そういった意味では、FXの方がまだ安心でしょうか。

またハイリスクハイリターンと言いましたが、最近では数万円からでも行える小額投資も可能になっています。とはいえ、もしかしたらそのお金はなくなってしまうかもしれないので、これらを試すのであれば、余剰金と呼ばれる生活する中でできた余裕のあるお金で行うようにしましょう。

ローリスクローリターンであれば、国債

「お金がなくなってしまうのは怖い」そう思うのであれば国債を試してみましょう。これは大雑把に言うと国が管理してくれる定期預金だと思えば良いでしょうか。銀行などが行うよりも利率が良いのが特徴で、また1万円からでもできるという手軽さも嬉しい点です。

考え方としては「国にお金を貸している」という感覚で、発行される債券は借用書のようなものです。

では何で収入が出るかというと、一般的な借金と同じくこの国債には利息が支払われます。それは年2回支払われるもので、これで収入を得るということです。あなたが金融会社の立場になり、国がローン利用者になる、それが国債です。

この方法の何よりのメリットは「損をすることがない」という点です。日本という国が破綻しない限り利息は払ってもらえます。

しかし国の経済状況によりその利息額が小額しか支払われない場合もあるので、「目指せ一攫千金!」というわけにはいきません。ですからローリスクローリターンなのです。

土地があれば始められる!不動産や駐車場運営

遊ばせている土地があればできる不動産経営ですが、やはり立地も大事になってきます。山の中のコインランドリーや郊外の駐車場が利益を上げるのが厳しそうというのは想像に容易いでしょう。

また初期投資が他の投資よりもかかりがちだという点、またあなたが経営者という立場になることで、税金関係問題が面倒になるというデメリットもあります。

とはいえ成功したのであれば、あとは遊んでいても収入が入ってくるので、何よりも成功した場合のメリットは大きいと言えるでしょう。

「投資」のメリットとデメリット

どの投資法にも言えることですが、それぞれメリットとデメリットは必ず存在します。

最大のメリットは「本業とする収入よりも大きなお金が稼げるかもしれない」という点ですが、それに伴う最大のデメリットは「元手よりも減るかもしれない」という点です。もちろん減るだけでなく借金を背負うはめになる投資も存在します。株や不動産経営などがそうですね。

他にもどの投資にも必要になるのが「知識」です。これがなければ成功するはずだったものも失敗に終わりかねません。

どのような投資をするのであれ、必ず事前に知識を深めるようにしましょう。また、生活を揺るがすような額を最初に投資するのは避けた方が無難ですよ。

収入と支出を見直し

さて、収入に関する様々な情報はいかがでしたか?

平均値を見て自分の収入の低さにショックを覚えた方もいれば、将来の目標と考えやる気が出た方もいらっしゃるかもしれませんね。

他にも収入と支出のゴールデンバランスは、ぜひとも実践したいところです。確かにパーセンテージで割り当てられると難しく見えるかもしれませんが、節約術などを上手に活用することで、理想のバランスには持っていけそうでしたね。

また難しいとされる収入を増やす方法も参考になりましたでしょうか。投資はどうしてもリスクが伴うものですので、簡単に始めるのは難しいかもしれません。まずはネットビジネスとして、携帯やパソコンで副業することから始めても良いかもしれませんね。

今回ご紹介した情報を参考にし、もう1度自分の収入と支出を見直してみましょう。そして収入を増やすことだけでなく、支出を減らすということを忘れずに、バランスの良い生活を送るようにしましょう。

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー