住宅購入で押さえておきたい節税ポイント!

住宅ローンの減税ってどんなもの?

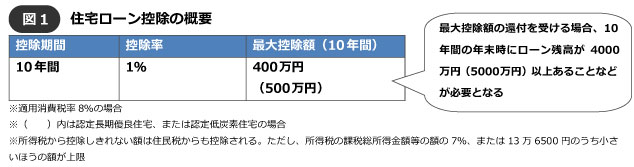

住宅ローン減税制度とは、最長10年間に渡り、借り入れした住宅ローンの年末時点の残高の1%分、所得税の還付を受けられたり、来年支払う住民税が減ったりする制度です。

今回はこの住宅ローン減税制度について詳しくご紹介していきましょう。

住宅ローン控除を受けるための6つの条件

住宅ローン控除の対象になる住宅ローンや対象にならない住宅ローンについて

控除の対象になる住宅ローン

-

・一般的な銀行で借りる住宅ローンや、フラット35などの住宅ローン

-

・金融機関と呼ばれるところからの住宅ローン

控除の対象にならない住宅ローン

-

・一般的な金融機関から借りたものではない住宅ローン

-

・親や親族から住宅ローンとしてお金を借りる場合等

住宅ローン控除を受けるための条件とは?

住宅ローン控除を受けるための条件は6つです。

-

合計所得金額3,000万円以下であること

-

住宅ローンを10年以上借りること

-

新築する、購入する床面積が50㎡以上であること

-

住宅ローンの借主が住むこと

-

中古住宅の場合は耐震性能を有していること

-

リフォームの場合は増改築費用が100万円以上であること

住宅ローン控除の控除率と所得税と住民税の還付額計算方法について

いくら所得税が返ってきたり住民税が安くなるのかの計算方法は、下記の順序で算出することができます。

-

年末の住宅ローン残高を計算する

-

住宅ローン残高に対して控除率を掛ける

-

住宅ローン控除対象額から所得税を引く

-

所得税を引いた後の住宅ローン控除対象額から住民税を引く

住宅ローン控除は実際どれくらい戻ってくるのか?

控除期間は10年間です。

2019年6月までに家を購入して入居した人は、各年最大40万円、10年間で最大400万円が所得税から戻ってくることになります。

借入額や納税額、購入する住宅の仕様などによって控除額が変わってくる

控除の最大控除額が年間40万円でも、実際に戻ってくるのは下記の「1」~「3」のうちの、一番少ない金額になります。

-

購入・建築する住宅の性能

-

住宅ローンの年末残高

-

所得税額・住民税額住宅ローン

住宅ローン控除のお得な利用方法

夫婦共働きの場合は夫婦それぞれの名義か連帯債務で住宅ローンを借りる

夫婦それぞれの名義で住宅ローンを借りると、住宅ローン控除をダブルで受けることが出来ます。

住宅ローン控除をダブルで受けるための条件

-

購入する住宅(建物または建物+土地)の名義を夫婦共有にする

-

夫婦それぞれで住宅ローンを組むか、1つの住宅ローンで夫婦が連帯債務者とする

一方が連帯保証人となる住宅ローンを組む場合には適用されませんので注意しましょう。

住宅ローン控除を受けるための必要書類一覧

必要書類は何?

住宅ローン控除を受けるための必要書類は5つです。

-

住民票の写し

-

住宅ローン年末残高証明書

-

登記事項証明書

-

請負契約書(売買契約書)

-

源泉徴収票

中古住宅の場合は下記のいずれかが必要です。

-

・耐震基準適合証明書:建築士など

-

・既存住宅性能評価書:登録住宅性能評価機関

-

・既存住宅売買瑕疵保険の付保証明書:住宅瑕疵担保責任保険法人

法人の不動産投資による節税のメリットやデメリット

不動産投資で節税のメリットにはどんなものがある?

不動産投資によるメリットは5つです。

-

不動産の減価償却により所得税や住民税あるいは法人税が軽減される

-

不動産投資は保育料まで節約する事ができる

-

不動産投資≒不動産経営になる為、経営に関わる経費を計上できる

-

法人では経常利益が800万円未満の場合、利益が出ても低い税率しか取られない

-

相続税も節税する事ができる

不動産投資で節税のデメリットにはどんなものがある?

不動産投資によるデメリットは5つです。

-

固定資産税や不動産取得税が発生してしまう

-

数年後に収益が損失を上回った場合に、増税になる可能性が高い

-

管理費や修繕費や保険料などの維持費用がかかる

-

売却時に多くの税金を支払う可能性がある

-

節税ではなく、損をしてしまう可能性がある

不動産投資のリスクについて

不動産投資でのリスクは5つ考えられます。

-

入居者がいないと家賃が下がってしまう

-

維持費が膨らんで収益がでない

-

不動産を売却できなかったり、できたとしても損する可能性がある

-

震災によって不動産が無くなる可能性がある

-

金融機関からの有利な条件での借り入れができにくくなる

子どもや孫へ住宅購入資金をプレゼントして節税

子や孫の自宅購入資金に限定した贈与税の非課税枠が大幅に拡大している?

条件を満たした場合のみ、下記の金額を非課税で贈与することができます。

締結期間:平成28年1月~平成29年9月

-

・良質な住宅用家屋:1,200万円

-

・上記以外の住宅用家屋:700万円

締結期間平成29年10月~平成30年9月

-

・良質な住宅用家屋:1,000万円

-

・上記以外の住宅用家屋:500万円

締結期間平成30年10月~平成31年6月

-

・良質な住宅用家屋:800万円

-

・上記以外の住宅用家屋:300万円

相続時精算課税制度と併せて適用すると大幅な節税効果がある

相続時精算課税制度とは、生前贈与の際「暦年単位で贈与税の計算をする暦年課税」以外に選択できる制度のことです。

贈与年の1月1日時点で、贈与者が60歳以上・受贈者が20歳以上の場合に適用されます。

課税価格から特別控除額(2,500万円)を差し引いた額に、一律20%課税されることになります。

マンション投資は節税になる?

マンション投資が節税対策になる仕組みについて

不動産の所得を税務申告する際には、家賃収入から必要経費を引いて所得額を算出します。

この経費部分を家賃収入よりも多く計上させて、所得税からの還付を受けられれば、住民税も所得税と連動しているため結果的には節税になります。

所得税以外でのマンションの投資をする人の節税対策について

相続税対策で、金融資産を現物である不動産に変えるという方法もあります。

金融資産では100%の金額が相続資産として計算されることになります。

マンション投資を節税目的で始めると収益をあげることができない

大前提として利益を出していなければ節税はできません。

利益を減らすために経費計上でマイナスにするから所得税が戻ってくるのです。

そのためせっかく節税してもその物件が収益をあげなければお金は残せません。

「利益があるから節税する」のが正解であって、「節税のためにマンション投資をする」と損をしてしまう可能性が高いのです。

マンション投資に係るその他の税金について

マンションの投資に関連する税金は、下記のものが挙げられます。

-

・不動産購入時に支払う登録免許税(登記にかかる税金)

-

・不動産取得税

-

・譲渡益に対しての譲渡税

中古マンション一棟買いの節税効果が高い?

購入時の工夫で個人でもタックスマネジメントが可能である

不動産投資をするということは、個人事業主として不動産貸付業を始めるのと同じです。

個人事業主は毎年確定申告を行う必要がありますが、青色申告の届け出を提出すれば、青色申告特別控除65万円の控除が受けられます。

さらに事業で使った費用を経費として計上できるため、税金をある程度コントロールできるのです。

減価償却費により中古一棟買いが良い

中古物件は新築物件に比べて非常に短期間で減価償却費を計上できます。

土地と建物の割合にもよりますが、短期での償却は所得税の圧縮に効果的なのです。

サラリーマンの不動産投資は節税になる?

税金をたくさん払っているサラリーマンにとって不動産投資は良いのか?

サラリーマンが税負担を軽減できるのは、下記の方法しかありません。

-

・給与所得控除

-

・配偶者控除

-

・扶養家族控除

-

・医療費控除

-

・保険控除

-

・寄付控除(ふるさと納税)

しかし不動産投資であれば、より広い範囲で経費計上が可能です。

さらに不動産収入で赤字が出れば、給与所得と合算して所得税・住民税を下げることができます。

サラリーマンが大家をする時の税金について

不動産で出た赤字分だけ、給与所得が減ったとみなされます。

そのため給与から天引きされた所得税や住民税が、3月の確定申告後に戻ってくる(還付される)ことになります。

不動産投資の節税効果シミュレーション

節税のシミュレーションサイトを紹介

不動産投資でどれだけ節税できるのか知りたいのであれば、下記のシミュレーションを利用してみましょう。

住宅ローンの控除は忘れず申請しよう!

住宅ローン減税制度は、申請しなければその恩恵は受けられません。

この制度を利用したいのであれば、忘れずに申請を行うようにしましょう。

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー