医療法人で出来る節税対策にはどんなものがあるの?

医院経営や病院経営でも節税はできるのか?

「医院経営や病院経営でも節税はできるのか」、その答えはもちろんYESです。

今回は医療法人で出来る節税対策についてご紹介していきましょう。

医療法人はMS法人に比べると法人税がかなり安い?

退職金を支払える人について

医療法人の理事だけではなく、個人の医院や病院の院長もMS法人の役職員にはなれません。

しかしMS法人の役員である妻や子供は、退職金規定を作っておけば退職金を貰うことができます。

医療法人の2017年現在の実行税率は低い?

医療法人の2017年現在の実行税率は下記のようになっています。

|

|

MS法人 |

医療法人 |

|

法人税 |

23.9% |

23.9% |

|

地方法人税 |

1.051% |

1.051% |

|

事業税 |

4.8% |

– |

|

住民税 |

3.083% |

3.083% |

|

合計 |

32.834% |

28.034% |

|

実効税率 |

31.33% |

28.034% |

医療法人で出来る節税対策について

まず所得税の計算の仕組みを知ろう

節税対策は「課税所得を下げる」か、「税率自体を下げる」のどちらかしかありません。

経費を洩れなく計上しよう

経費になるものを全て集めることができれば、大きく節税することができます。

経費になるかどうかの判断基準は、事業に関連しているかどうかです。

交際費を正しく理解しよう

交際費とは、得意先や仕入先、従業員などに接待、慰労、贈答などをした場合の費用のことです。

具体的には、次のような項目を交際費として経費にすることができます。

-

・情報収集のため、先輩と飲みにいった時の飲み代

-

・取引先を招待したゴルフプレー代

-

・開業10周年の記念パーティー代

-

・従業員を慰労するための飲食代

-

・取引先への香典(従業員の場合は、福利厚生費)

-

・取引先に渡した商品券

-

・謝礼金

-

・取引先の忘年会やゴルフコンペの参加費用

-

・取引先への香典(従業員の場合は、福利厚生費)

-

・お中元、お歳暮、手土産

福利厚生費もうまく活用しよう

福利厚生費は、従業員の福利厚生のための支出で、全従業員に平等に支出するもののことです。

具体的には、以下のような支出が福利厚生費になります。

-

・従業員の半数以上が参加するといった一定の条件を満たした慰安旅行

-

・コンサートのチケット代

-

・スポーツの観戦費用

-

・テーマパークのチケット代

-

・従業員の旅行代金の一部を負担した時の費用

-

・ボウリング大会の費用

-

・従業員全員が利用することができるクルーザー

学会への出張代や視察旅行も経費にできる

学会に出席するための新幹線代、ホテル代、食事代は、奥様の分も含めて旅費交通費として経費にできます。

自宅仕事をするために使用するものも忘れずに経費にしよう

自宅で仕事をするために買ったものは業務に必要なものですので、経費することができます。

-

・自宅で仕事をするために買ったパソコン、テレビ、机、イスなどの備品

-

・自宅のうち、仕事で使っている部分の家賃や光熱費

-

・本や雑誌

節税に役立つ制度

経費を増やす方法には他にもあります。

-

30万円以下の備品・機械は購入時に全額経費になる(年間300万円まで)

-

家賃は1年分前払いすれば、支払った分が全額経費になる

-

未払いの給与や賞与は支払前に経費にできる

-

診療報酬の未入金残高の一定額を貸倒引当金として経費に計上できる

-

青色申告をすれば特別控除がある

-

小規模共済に加入すれば、掛け金が全額、所得控除になる

-

国民年金基金に加入すれば、掛け金が全額所得控除になる

税率自体を下げる方法

法人税および法人住民税の税率は、利益が800万円以下の部分は約18%、800万円を超えた部分は約30%です。

この税率差を利用するのが法人の節税方法です。

家族や医療法人、MS法人に所得を分散すると節税できる

個人開業医の課税所得が3,000万円の場合、所得税と住民税の合計は約1,120万円です。

次のような節税対策を行ったとすると、390万円の節税ができます。

-

医療法人を設立、先生は理事長に就任

-

MS法人を設立し、奥さんが社長に就任

医療法人・MS法人が生命保険で税金対策した場合の注意点や問題点

生命保険を利用した節税対策と注意点について

支払った保険料の全額が費用とならない場合があります。

保険期間満了時における被保険者の年齢が70歳を超え、かつ加入時における被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超える場合には「長期平準定期保険」の扱いとなります。

しかし全保険期間の前、6割に相当する期間については支払った保険料全額が費用とはなりません。

生命保険を利用した節税対策の問題点について

生命保険を利用した節税対策は、課税の繰延策です。

一定期間経過後に生命保険料として支払った金額の殆ど全てが解約返戻金として返ってきますので、収益として認識しなければなりません。

MS法人を利用した税金対策と問題点

MS法人を利用した節税対策について

MS法人を利用した節税対策ポイントは4つです。

-

中小企業の軽減

-

税率の適用

-

理事長家族の役員報酬

-

交際費の利用枠の増加

MS法人を利用した節税対策の消費税の問題について

MS法人を利用した節税対策の消費税の問題は2つ考えられます。

-

医療法人の消費税減少額

-

・課税売上割合が少ない場合、減少する消費税額は小さくなります。

-

MS法人の消費税納税額

-

・医療法人は支払った消費税のうち、課税売上割合を乗じた部分だけ税額が減少となるので、差額の金額は消費税を本来よりも多く支払っていることになります。

医療法人の節税対策は医療法に抵触する危険がある?

医療法に抵触する恐れがある節税方法とは?

医療法人の節税対策として一般的に利用されるのは「逓増定期保険」です。

医療法に抵触するとはどういう事?

医療法には次のように定められています。

(1)第46条の4(利益相反取引)

医療法人と理事との利益が相反する事項については、理事は、代理権を有しない。

この場合においては、都道府県知事は、利害関係人の請求により又は職権で、特別代理人を選任しなければならない。(2)第54条(配当の禁止)

医療法人は、剰余金の配当をしてはならない。

医療法人はそもそも「営利を目的とはしていない」という意味で、この規定が設けられています。

税務上も役員賞与として課税対象になる事がある?

役員賞与として課税対象になるのは下記の3パターンです。

-

役員賞与は医療法人の損金には落とせないので法人税の課税対象になる

-

役員賞与について医療法人は源泉徴収をしておらず、また理事長個人も所得税を払っていない

-

上記の法人税と所得税を払っていないことについて、延滞税や加算税などの対象になる

良識のある保険担当者かどうか見極める必要がある

良識ある保険担当者であれば、不利益になるようなことは説明を必ずするでしょう。

メリットである「節税」だけを強調することは、非常に危険であると考えましょう。

個人開業医にかかる税金とすぐできる節税対策

開業医にかかわる税金について

開業医にかかわる税金は、主に以下の3つです。

-

所得税

-

住民税

-

事業税

青色申告特典や所得控除による節税について

青色申告特別控除

届出や正確な帳簿処理と一定の書類の提出等の要件を満たした場合には、事業所得から65万円の特別控除を受けることができます。

国民年金基金に加入する

現在掛け金は年間最大81万6千円が上限となっており、その全額が所得控除にできるため節税効果が大きくなります。

小規模企業共済に加入する

掛金支払い時には全額所得控除の対象となり、また保険金受取時には退職金課税になり税金を軽課されるため、受取り時も含め税効果は非常に高いものになります。

少額減価償却資産を購入する

使用可能期間が1年未満、または取得価額が10万円未満の資産については、その全額を購入した年の必要経費に算入することができます。

医療機器の特別償却を利用をする

青色申告書を提出する「個人で医療保健業を営む人」が、2011年3月31日までの間に次療用機器を取得し医療保健業用に使用した場合、その年の償却費として必要経費に算入できます。

電子カルテの導入をする

レセプトコンピュータや電子カルテを導入する際に税額控除や特別償却の優遇措置を受けられます。

年末や冬季賞与の支給を行う

かなりの利益が予想される場合には、年末賞与を支給することで損金に算入できます。

社員旅に行き経費に落とす行う

年末までに社員旅行を以下の要領で実施すれば、経費として計上できます。

-

旅行期間が4泊5日以内であること(海外旅行の場合は、目的地の滞在日数)

-

旅行に参加する従業員数が全従業員の50%以上であること

-

ただし一人当たりの旅費が20~30万円するような旅行は認められません

開業医が経費でおとせるのは?

事業に関連するものはすべて経費にできるのか?

「事業に関連するもの」はすべて経費にできます。

節税しやすい経費とは?

経費は下記の5つに分けると節税対策がやりやすくなります。

-

原価

-

人件費

-

店舗

-

設備維持費

-

その他の経費

クリニックと自宅が兼用の場合の経費の考え方について

クリニックの経営に関係する部分が経費になります。

そのために全体の費用を事業割合で按分する必要があります。

その基準になるのは、建物の面積です。

例えばクリニックと自宅の面積が半分なら、家賃のうち半分が経費に落とせます。

携帯電話代を経費に落とす方法について

携帯電話代を経費で落とすのであれば、1週間のうちの診療している日数や時間などが客観的な基準になります。

書籍や雑誌代について

開業医ならば、医療の専門紙はもちろん、税金関係などの間接業務の書籍も経費で落とせます。

テレビや家電製品も経費になる?

事業に関連するものならば、テレビや家電製品でも経費になります。

英会話学校の授業料について

外国人相手に診療する意思表示がポイントになります。

それが強ければ強いほど経費になる確率が高くなります。

車はどこまで経費にできるのか?

車の場合、按分する基準は日数や時間です。

ガソリン代、車検代などはもちろん、車の購入費用も減価償却費として支出の有無に関係なく経費で落とせます。

個人院を開業する際のメリットとデメリット

医療法人にするメリット:事業継承について

出資金の小さな医療法人を設立し、利益が多くたまる前に事業承継者に出資金を贈与や譲渡によって渡しましょう。

そうすれば将来相続が発生しても、出資金を通して医療法人の財産は事業承継者に移っていますので、その分相続税が少なくなります。

医療法人にするメリット:節税できる

医療法人にすると役員報酬や医師給与への支払いが経費化します。

そのため同じ所得でも税率は低くなります。

医療法人にするメリット:本格的な介護保険事業の展開ができる

個人医院でも保険医療機関であれば「みなし介護保険事業者」として扱われます。

そのため居宅療養管理指導や訪問看護、訪問リハを実施することができます。

医療法人にするデメリット:医療法の規制ができる

医療法人は剰余金の配当が禁止されていますので、一般法人のように利益が出たからと言って出資者に分配できません。

そのため経営が軌道にのって多額の内部留保がある場合には、出資社員の持分が増え、相続問題や法人の資金流出問題が起こりかねません。

また財産の確実な保全が要求されますから株式投資などはできませんし、法人の資金を役員に貸し付ける行為なども認められません。

医療や介護に使われている税金の種類と内容

税金の使い道の内訳について

税金の使い道の内訳には下記のようなものが挙げられます。

-

医療

-

教育の制度

-

水道や道路などライフラインの整備

-

国防

-

救急車の利用やゴミの収集

-

交番の道案内やパトロールなど

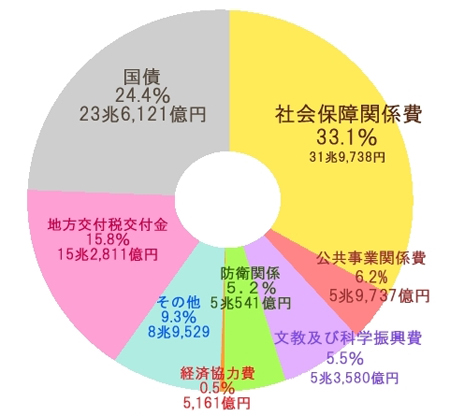

大きな割合を占めている税金の使い道はなにか?

税金の使い道で大きな割合を占めているものは下記のものです。

-

社会保障費

-

公共事業費

-

文教及び科学振興費

-

その他(防衛・経済協力など)

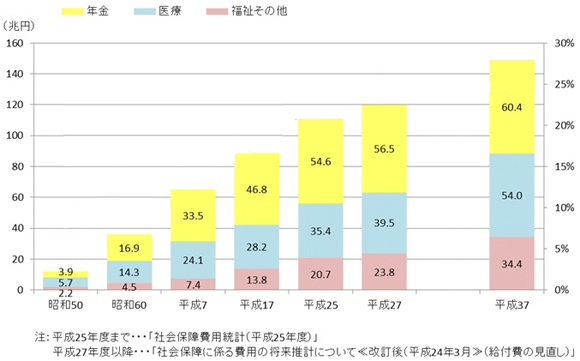

社会保障費とは?

社会保障に充てられる予算としては、福祉その他・医療・年金に大きく分けられます。

福祉やその他

福祉その他に割かれる予算は、誰かの助けを得なくては生活することが難しい方への助けとなるように使用されます。

医療

日本の医療制度は、保険料と税金が財源となっています。

年金

年金についても、保険料と税金の両方を財源としてまかなわれています。

社会保障にかかる費用は年々増加している?

社会保障費にかかる費用は年々増加の一途をたどっています。

もし税金が無かったら世の中はどうなるのか?

もしも税金がなければ、下記のような場合が考えられます。

-

・火事になっても消防車が来ない

-

・急病人がいるのに救急車が来ない

-

・ごみの収集がなく街がごみだらけになる

-

・教科書や机、黒板などがないから授業ができない

-

・警察官がいないので安全が守れない

-

・病院代が高くなる

開業医の優遇税制(医師優遇税制)と所得税概算経費

開業医は税制上の優遇措置が用意されている

開業医は税制上の優遇措置が用意されているため、1年間の社会保険診療報酬の金額が下記の金額を加えた額が、概算経費として認められています。

-

2,500万円以下の場合は実際の金額の72%

-

2,500万円超3,000万円以下の場合は実際の金額の70%にプラス50万円

-

3,000万円超4,000万円以下では実際の金額の62%にプラス290万円

-

4000万円超5,000万円以下の場合は実際の金額の57%にプラス490万円

法人設立で賢く税金対策を!

医療法人には、他の法人にはない節税対策を利用することができます。

しかしその代わり厳しい条件があることも多いのです。

しっかりとその仕組みを理解し、賢く節税対策を行うようにしましょう。

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー