保険の見直し、生命保険の見直し6つのコツ

日頃の生活の中でもしもの為に備えて入る保険ですが、意外と大きい出費に悩んでいたりしませんか?保険が必要な時は「もしも」や「いつか」という不確定なものだけに、出来ればしっかりとした計画の元、掛け金額を考えたいものです。

そこで今回は保険額の見直しを考えるタイミングについてご紹介していきましょう。入ってる保険は人それぞれでも、保険を見直すタイミングは似ているものなのです。これからご紹介する6つのコツを知り、賢い賭け金額の見直しをしましょう。

保険の見直し、何時のタイミングでするのがいいの?

家族構成が変わったとき、結婚、出産 守る相手が出てきた時。

保険を見直すべき最大のタイミングが、この家族構成に変化があった時です。例えば車の保険です。これを契約者の自分だけにした場合、もし夫・妻の運転で事故に遭った場合保険が適用されませんね。他にも死亡保険や医療保険も見直した方が良いでしょう。

またお子様がお生まれになった場合は、お子様用の保険を考えるのはもちろん、死亡保険の受取人をお子様にされる方もいらっしゃるようです。このように家族構成が変わった時は、自分にもしもの事があった場合、守りたい相手がいるかいないかで大きく変わるのです。自分の為の保険から、守りたい相手の為への保険になると考え、プランの見直しをしてみましょう。

マイホーム購入、もしもの時に備えて。

恐らく人生で1番高額な買い物になるであろうマイホームを購入した場合です。この場合、ほとんどの方が何十年も続く住宅ローンを組むことになるでしょう。もしローン返済中に自分の身に何かあったら、あなただけでなく、返済が滞ってしまったマイホームもピンチになってしまいます。マイホーム購入時は、自分と家族だけでなく、マイホームも守れる保険に選び直しましょう。

マイホーム支払い完了、少しは余裕が出てきた?

上記ではマイホーム購入時に見直すべきとのことでしたが、その返済を終えた時も保険の見直しのタイミングです。過度にかけていた保険内容を見直すことで、保険料が安くなりますよ。

また返済が終わることで、生活費にも余裕が生まれてくるかと思います。そのような時は、今まで足りないと感じていた自動車保険や医療保険などの保障も共に見直し、十分な保障が受けられるかどうかを確認してみると良いでしょう。

こどもが独立した後、責任は半分くらい果たしたもの。

これも家族構成の変化ですが、この場合は「守るべき相手が減った場合」と考えて良いでしょう。お子様が家を出られた、結婚されて戸籍が自分の元から抜けたなど、様々な形でお子様が独立された場合です。

この場合も、お子様自身にかけていた保険の見直しや、自動車ローンの保障対象の見直しなど、いくつか見直すべき保険が出てきます。またお子様がご結婚されて名前が変わられた場合も手続きが必要になりますので、忘れずチェックするようにしましょう。

会社を興した、独立した?責任を考えて。

会社員として企業に属している場合ではなく、自分が経営者として独立した場合です。この場合経営者となることで保険の適用内容などが大きく変わる場合がほとんどです。また安定した収入がなくなる場合も多いので、全ての保険を見直す必要が出てくるでしょう。

充分責任は果たした。シニア世代になったら?

お子様も独立し、マイホーム返済も終え、会社も退職した…このように「全ての責任を果たした場合」です。シニア世代になると、自分とパートナー、2人だけを守る保険への切り替えを検討してみましょう。

またシニア世代になることで、身体を壊しやすくなるのも事実です。医療保険やがん保険、死亡保険など、「もしもの場合を見据えた保険」に見直してみることをおすすめします。

棚から牡丹餅、相続を受けたとき

ご両親から遺産相続をした場合です。このような場合は相続された額にもよりますが、多少将来のための貯蓄に余裕が出ることもあるでしょう。そのような時は、「保険料の都合で諦めていた保険」や「過度にかけ過ぎていた医療保険」などを見直してみましょう。

保険料金高くない?公的に貰えるお金をチェック、その上で保険の見直しを

保障額が高ければ保険料金は上がる

上記では「保険を見直すタイミング」についてご紹介しました。ここからは、タイミングではなく保険料の金額で見直すべきことや、保険料が安くなるかもしれない場合など、保険料について考えるべきことについてご紹介していきましょう。

まず保険を選ぶ際にとても簡単なことがあります。それが「保障内容と保険料は反比例する」ということです。もしもの場合に備えたい気持ちもわかりますが、あれもこれもと保障内容をつけると、保険料は高くなる一方ですね。かといって保険料額を優先させて保障内容を減らすと、もしもの場合ほとんど保障がなく苦しい思いをする場合もあります。

では上記の件を踏まえつつ、保険を選ぶ際には2つの基準を考慮するようにしましょう。

1:本当に必要な保障を見極める

2:自分の収入に見合った保険額を設定する

この2つです。この2つを意識し、自分の身の丈に合った保険を選ぶことが大事なのです。

ではどのような基準で保険を選ぶのかがわかったところで、「もしかしたら保険料が下がるかもしれない場合」をご紹介していきましょう。

生命保険意外に貰える公的なお金は?

最初にご紹介するのは「保険以外の保障」です。これがあれば保険の補償を減らせる=掛け金を下げられることができますね。では保険以外に貰える公的な保証はどのようなものがあるのでしょうか。代表的なものとして以下のようなものが挙げられます。

1:遺族基礎年金

2:遺族厚生年金

3:団体信用生命保険

4:福利厚生

このように保険以外でも公的機関が保障してくれる制度があります。これらを知り活用することで、今の保障内容を見直すきっかけにもなりますね。これらの制度について、詳しくご紹介していきましょう。

遺族年金はどのくらい貰える?

1と2は「遺族年金」としてまとめて考えて良いでしょう。しかしどのような職業についていたかによっても受け取れる金額は変わりますし、受け取れる等級も年金の種類によって異なります。ですので一概に「これだけ貰えますよ」とは言い難いものなのです。

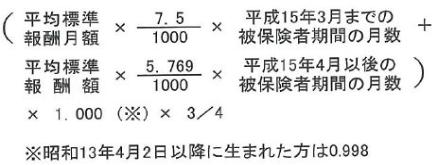

遺族年金の金額算出には2つの計算式が存在します。まずは下記のような計算式で算出されます。

参考:日本年金機構

そして次にこちらの方法でも算出され、より高い方が適用額となるのです。

参考:日本年金機構

他にも中高齢の加算や経過的寡婦加算なども存在します。ご自分がいくら貰えるのか知りたい方や、遺族年金についてもっと詳しく知りたい方は、日本年金機構の公式ページで確認することができます。自分の保険の見直しのためにも、1度確認しておきましょう。

遺族厚生年金(受給要件・支給開始時期・計算方法)【日本年金機構】

住宅ローンはローンを組むときに団体信用生命保険がついているはず。

次は「3:団体信用生命保険」についてです。こちらはマイホームを購入された方が対象になりますが、住宅ローンを組めば、必ずこの団体信用生命保険がついてきます。これは住宅ローン契約者が亡くなられた場合、その後の住宅ローン支払いが免除されるというものとして有名ですね。

マイホーム購入時には保険を見直すべきとの旨を先述したように、この団体信用生命保険が適用される方は、住宅ローン契約前の保険を見直すべきなのです。

その理由として、最近ではこの団体信用生命保険にも、ただ「死んだら住宅ローン払わなくていいよ」ということだけでなく、三大疾病になった場合の保障がついているものや、七大疾病の保障が付いているものなど、様々な生活習慣病になって「働けなくなったから支払いが出来ない場合」の保障が適用されるものが多くなってきました。これにより、医療保険の大幅な見直しが可能になるのです。

会社の福利厚生でもいくらか貰えるケースも

「4:福利厚生」については、会社にお勤めであれば受けられるかもしれない制度です。福利厚生のシステムの中では、遊園地やホテルなどのレジャー施設が安く利用できるなどのサービス面が注目されがちですが、実は亡くなられた場合に給付金が出るシステムもあるのです。

もし会社に退職金制度があるのであれば、その退職金が遺族に給付される場合もあります。これは会社によって設定されている内容が異なりますので、確認が必要です。1度ご自分の会社の福利厚生を確認してみましょう。そしてもしこの制度があるのであれば、死亡保険を見直すことができますね。

生命保険、色々な特約がついていない?その特約って必要?

最後にご紹介するのは、公的な保障の話ではありませんが、保険の掛け金を見直すためには必要なことです。保険には様々な「特約」がついている場合がありますね。この特約目当てに選ばれる方もいるかもしれません。しかしもう1度その特約の数々を見直してみませんか?

例えば障害保障特約や介護特約など、特殊な状態になった場合に保障される特約ですが、適用されるのはどんな場合なのかを再度確認してみましょう。これらは国が「障害者である」と認定するレベルによっても大きく変わるものなのです。軽度の認定レベルではほとんど保障されない特約もあり、適用されるかどうかのレベルを見極めるのはとても大事なことなんですよ。

他にも重度慢性疾患特約や女性疾病特約も、保障対象を確認してみると良いでしょう。例えば「糖尿病になったら保障してくれる特約」に加入していたとしても、壊疽により指を切断してようやく保障される…なんてものもあります。「糖尿病と診断されたから保険会社に連絡して保障額を貰おう」と思っても「そのレベルじゃ対象外です」なんてことも起こりうるのです。

特約は「適用されるレベル」や「適用された場合の保障額」などをきちんと見極めるようにしましょう。

保険の見直しでかなりの節約が可能。しっかりと節約しよう

今回は保険を見直すべきタイミングや、保険料が安くなるかもしれないポイントについてご紹介してきました。保険のシステムというのはややこしいものが多く、わかりにくいと思われるかもしれません。しかしそのため不要な保障内容を受け、高額な掛け金を支払ってしまっている場合があるのです。

詳しい保障内容の確認には手間がかかるものかもしれません。しかしその手間をかけることで、大幅な掛け金が節約できるかもしれないのです。今回ご紹介した内容を参考に、今1度ご自分の保険を見直してみましょう。

関連する記事

・生命保険の見直しは面倒?ライフプランに合わせた万全の保険を備えるための保険見直し術!最新版

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー