確定拠出年金と退職金は両方もらえる?

確定拠出年金と退職金は別の物?

退職金は昔から日本の企業の制度としてありました。最近、確定拠出年金を会社の制度として導入したり、個人で加入する人が増えてきています。

それでは、退職金と確定拠出年金はどこが違うのかをこれから解説していきます。

確定拠出年金と退職金の違いについて

そもそも退職金って何?

退職金とは、これまで勤めていた会社を退職するときに一括でお金が支払われる制度です。退職金制度は、会社の福利厚生の一環として実施されています。

確定拠出年金って何?

確定拠出年金は企業や加入者が掛金を支払い、自分で運用します。将来の運用結果は自分の運用で全てが決まります。

確定拠出年金の掛金を自分で支払った場合は、所得控除として所得税・住民税などが軽減されます。

退職金から確定拠出年金へ変わってきている?

会社が従業員の老後資金として準備してくれる制度として、「退職金」と「企業年金」はよく知られています。企業年金は「確定給付年金」のひとつに位置付けられます。

確定給付年金は、会社の運用結果によらず退職した従業員に支払う年金額は固定されています。昔は株価も金利も高かったため運用に問題ありませんでしたが、バブル崩壊後の株安や低金利で運用環境が厳しくなり、確定給付年金を廃止する会社が増えてきています。

その代わりとして、会社が運用リスクを負わない確定拠出年金を導入する会社が増えてきました。

退職金と確定拠出年金の違いを比較してみよう!

退職金と確定拠出年金の違いを下記の表にまとめました。大きく違うところは、運用は退職金は会社にお任せですが、確定拠出年金は個人で行います。

退職金と確定拠出年金の違い比較

|

退職金 |

確定拠出年金 |

|

|

お金の拠出 |

会社 |

企業型:会社 個人型:個人 |

|

制度の導入 |

会社 |

企業型:会社 個人型:個人 |

|

運用 |

会社 |

個人 |

|

受け取り方法 |

一時金 |

年金払い、または一時金 |

確定拠出年金のメリットとは?

確定拠出年金には3つのメリットがあります。

-

拠出時:掛金は全額所得控除となり、所得税・住民税の負担が軽減されます。(個人型のみ)

-

運用時:運用益は全て非課税のため、資産が増えやすくなっています。

-

受取時:各種控除が適用され、税制優遇が受けられます。

退職金と確定拠出年金は両方もらえる?もらえない?

会社の制度で、退職金と確定拠出年金が両方あれば貰えます。ただし、最近は退職金から確定拠出年金に移行する会社が増えてきています。このような場合は、そもそも退職金制度が会社にありませんので、確定拠出年金しか貰えなくなります。

確定拠出年金や退職金の受け取り方は?

受け取り方法は3種類ある

確定拠出年金の受け取り方法は、下記の3つがあります。

-

一時金で受け取る

-

保険商品で年金を受け取る

-

自分で運用しながら取り崩して運用していく

一時金で受け取る場合

一時金は、退職した時に全額を一括で受取ります。

メリット

-

年金受け取りと比較して、一般的に税金が少なくなる場合が多い

デメリット

-

お金を受取ってしまうと運用資金がなくなるため、それ以上お金が増えない

一時金が向いている人

-

住宅ローンの繰り上げ返済など、大きな金額を必要としている人

保険商品により年金受け取りする場合

確定拠出年金で貯めたお金で「20年確定年金」などを契約し、年金を受取ります。

メリット

-

年金で受け取っている期間も保険会社が運用してくれるため、一時金より受取金額が多くなる

デメリット

-

一時金受け取りと比較して、一般的に税金が多くなる場合が多い

保険商品による年金受け取りが向いている人

-

毎月10万円など、安定した収入が欲しい人

運用しながら受け取る場合

年金を受け取りながら、残りの資産を運用し続ける方法があります。

受取り方法には、定額を受取る「定額受け取り」と、総資産額の○%ずつ受取る「定率受け取り」の2つがあります。

メリット

-

自分で運用して資産を増やせば、将来の年金額が増える

デメリット

-

運用がうまくいかないと、将来の年金額が減る可能性がある

保険商品による年金受け取りが向いている人

- 資産運用が得意で、自分で年金額を決めたい人

退職金と個人型確定拠出年金を同じ年に受け取る際の注意点

同じ年に同時に受け取ると所得税の税理がアップする?

退職金は一時金として受け取ります。確定拠出年金は一時金か年金かで受け取ります。

退職金と確定拠出年金は一時金で受取った場合は、税金の控除として「退職所得控除」が適用されます。

退職金と確定拠出年金は両方受け取った場合も、それぞれ受け取った場合も同額の退職所得控除が適用されますので、同じ年に同時に受け取ると収入が増え、控除額は変わらないため、場合によっては所得税が増えてしまいます。

退職金が多い会社に務めると個人型確定拠出年金積み立てで税金が多くなってしまう

それでは、具体的に税金(所得税・住民税)がどうなるのかを確認しましょう。

【条件】

- 勤続年数:30年

- 退職金:2,000万円

- 個人型DC(DC:確定拠出年金):288万円

|

その年に受け取る一時金 |

一時金 |

退職所得控除 |

退職所得 一時金 - 退職所得控除 |

|

退職金のみ |

2,000万円 |

1,500万円 |

500万円 |

|

退職金 + 個人型DC |

2,288万円 |

1,500万円 |

788万円 |

基本的には長年勤務した方は、個人型DCより退職金の金額のほうが多くなります。退職金額が大きい人ほど、個人型DCを同じ年に受け取ると退職所得が高くなります。所得税は累進課税ですので、所得が高いほど高い税率が適用されます。

確定拠出年金を翌年にずらす事でトータルの税金が少なくなる可能性がある

次に退職金を受け取った次の年に、個人型DCの受け取りをずらした場合を考えて見ましょう。

【条件】

- 勤続年数:30年

- 退職金:2,000万円

- 個人型DC:288万円

|

その年に受け取る一時金 |

一時金 |

退職所得控除 |

退職所得 |

税金 (所得・住民税) |

|

退職金 + 個人型DC 同年受け取り |

2,288万円 |

1,500万円 |

788万円 |

75万4,500円 |

|

退職金 違う年に受け取り |

2,000万円 |

1,500万円 |

500万円 |

40万2,500円 |

|

個人型DC 違う年に受け取り |

228万円 |

0万円 |

228万円 |

21万6,000円 |

- 同年受け取り:75万4,500円

- 違う年に受け取り:40万2,500円 + 21万6,000円 = 61万8,500円(差額:13万6,000円)

このようなケースでは違う年に受け取った方がいいことになります。

知っていますか?前払い退職金制度

前払い退職金とは?

前払い退職金とは、退職金を給料や賞与に上乗せして前払いする制度です。

メリット

-

従業員:退職前に退職金を受け取ることができる

-

会社:将来の退職金の給付債務を圧縮できる

前払い退職金と確定拠出年金の運用どちらお得?

会社の制度にもよりますが、退職金を確定拠出年金か前払い退職金のどちらかを選べる場合があります。

下記のように、何を重視するかによってどちらがお得かが変わります。

-

税金面:確定拠出年金の方がお得です。前払い退職金は、所得税・住民税・社会保険料が差し引かれるので手取りが減ります。

-

換金性:確定拠出年金は60歳まで資金を引き出すことができません。前払い退職金は、毎年お金を受け取ることができます。

確定拠出年金制度の移行について

確定拠出年金制度の移行の注意点について

確定拠出年金は、退職一時金、確定給付企業年金、厚生年金基金などからの資産移管が認められています。いくつか注意点がありますので、見ていきましょう。

退職一時金からの移行について

会社が、退職一時金から確定拠出年金に制度を移行したい場合、単年度で全てを移行できません。過去の退職金資産をに移行する場合、4~8年度のいずれかで分割して資産を移す決まりになっています。

確定給付企業年金および厚生年金基金からの移行について

確定給付企業年金や厚生年金基金からの移行する場合、会社の意志ではすべてを決められません。

現行制度の減額・終了の場合は労使合意を行い、確定拠出年金制度の設立に関する同意を得る必要があります。

厚生年金基金からの移行について

総合型の厚生年金基金は全従業員を一括で確定拠出年金への移行はできません。

この場合、厚生年金基金を脱退し、年金受給権がない従業員の資産を企業年金連合会に移行し、確定拠出年金に移行できます。ただし、全従業員に強制できません。

転職時は確定拠出年金を忘れず確認して

自分で手続きしないと確定拠出年金の財産は移換できない

現在の会社で企業型確定拠出年金を実施している場合、転職時は移換の手続きは自分で行わなければいけません。下記のようなケースが考えられます。

-

転職先に企業型確定拠出年金がある → 転職先で手続きを行う

-

転職先に企業型確定拠出年金がない、自営業になる → 個人型確定拠出年金に加入する

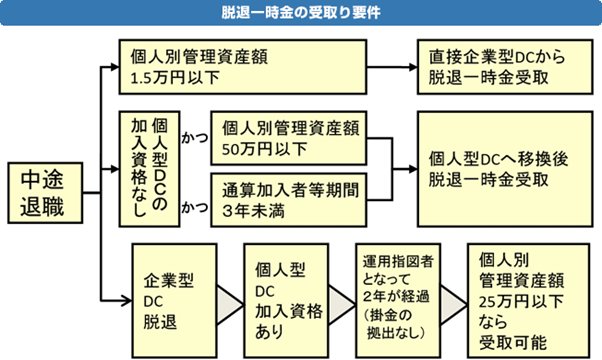

結婚退職したときなどは一時金でもらえる場合がある

結婚して退職したときなどは確定拠出年金を脱退して一時金をもらえる場合があります。

下記の図で自分の状況を確認して該当すれば一時金がもらえます。また、よく分からない場合は確定拠出年金の窓口になっている金融機関に確認しましょう。

平均額は?退職金や確定拠出年金はいくらもらえる?

4社に1社は定年退職金が無い?

日本の全企業の4社に1社は退職金がない(平成25年度で退職金がある企業は75.5%)状態になっています。年々退職金制度はなくなってきていますので、今後のトレンドも継続すると考えられます。

日本の全企業の退職金制度割合の推移

|

平成元年 |

平成5年 |

平成9年 |

平成15年 |

平成20年 |

平成25年 |

|

88.9% |

92.0% |

88.9% |

86.7% |

85.3% |

75.5% |

退職給付制度は2種類

退職給付制度は、以下の2つがあります。

-

退職一時金制度:退職時に一時金を全額支払う制度

-

退職年金制度:退職後に事前に決められた期間一定額の年金を支払う制度

7割以上の企業が退職一時金制度と退職年金制度を併用している

現在、日本の企業の7割以上は退職一時金制度と退職年金制度を併用しています。

退職一時金制度と退職年金制度の割合

|

2014年9月 |

2016年9月 |

|

|

退職一時金制度のみ |

12.9% |

13.4% |

|

退職年金制度のみ |

66.3% |

71.7% |

|

退職一時金制度 + 退職年金制度 |

15.7% |

11.7% |

退職年金制度は確定拠出年金や確定給付企業年金が多くなっている

退職年金制度は、確定拠出年金や確定給付企業年金が増えてきています。

退職年金制度の採用割合

|

2014年9月 |

2016年9月 |

|

|

企業型確定拠出年金 |

54.0% |

57.4% |

|

確定給付企業年金(規約型) |

51.3% |

50.2% |

|

確定給付企業年金(基金型) |

31.7% |

26.7% |

受給額の平均について

確定拠出年金を退職金代わりに受け取ったデータはまだ少ないため、ここでは退職一時金と退職年金の平均額はいくらかを見ていきます。

退職金と退職年金の平均額

|

最終学歴 |

退職一時金制度のみ |

退職年金制度のみ |

両制度併用 |

|

大学卒 (管理/事務/技術職) |

1,567万円 |

2,110万円 |

2,562万円 |

|

高校卒 (管理/事務/技術職) |

1,470万円 |

1,822万円 |

2,272万円 |

確定拠出年金受給のシミュレーションしてみよう

確定拠出年金受給のシミュレーション

確定拠出年金受給額の計算方法は、手計算で行うこともできます。ただし、さまざまな状況をシミュレーションするためにシミュレーションサイトを利用することをおすすめします。

シミュレーションサイトを利用して得られた結果を下記に示します。

【シミュレーション条件】

-

毎月掛金:2万円

-

拠出期間:20年

-

運用利回り:3%(年金時の運用も含む)

-

年金受取期間:20年

【シミュレーション結果】

-

一時金で受け取った場合:654万円

-

年金で受け取った場合:36,035 円

自分は何に加入しているのか確認しておこう!

確定拠出年金と退職金の違いなどについて解説しました。

会社の退職金制度は、確定拠出年金と退職金のどちらにせよ、自分ひとりでは制度を変更することはできません。よって、基本的に会社の制度に従うことになりますので、まずは会社の退職金制度がどのようになっているのかを確認して、自分の老後のことを考えましょう。

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー