老齢厚生年金って何?受給資格や計算方法についてわかりやすく解説!

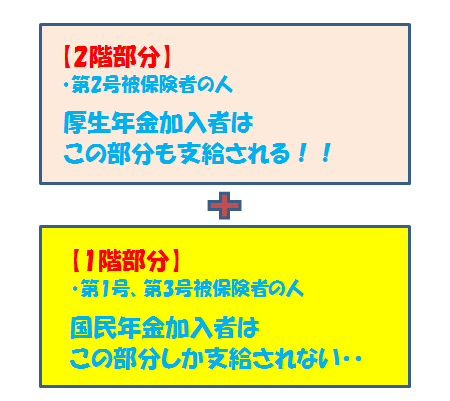

老齢厚生年金とは?

厚生年金に加入していた会社員や公務員が、65歳から老齢基礎年金に上乗せして貰える年金が老齢厚生年金です。

そう言われてもピンと来ない人が多いのではないでしょうか。

そこで今回はこの老齢厚生年金について詳しくご紹介していきましょう。

老齢厚生年金の受給資格と必要な加入期間について

老齢厚生年金って何?

老齢厚生年金は、基本的にサラリーマンなどの会社員が加入するもので、国民年金よりも高額の保険料を納付することになっています。

つまりその分65歳からは「老齢基礎年金+老齢厚生年金」の2本立てで貰うことができるようになるということです。

参照元:年金かんたんマニュアル~現役FPが教える年金情報サイト

実は65歳以前から貰える!?今だけ適用される特別支給の老齢厚生年金って?

実は「特別支給の老齢厚生年金」という制度があるのをご存知ですか?

これは60歳から64歳までの間も老齢厚生年金が特別に支給される制度です。

ただし特別支給の老齢厚生年金には3つの受給要件があり、それを満たす人のみ受給することができます。

-

男性は昭和36年4月1日以前生まれ、女性は昭和41年4月1日以前生まれの人

-

老齢基礎年金の支給要件を満たしていること

-

厚生年金保険の被保険者期間が1年以上あること

老齢基礎年金って何?

通常の国民年金保険料のみを納付している人が、将来65歳から受け取れる年金のことを「老齢基礎年金」と言います。

これは自営業やアルバイト、無職の方などが対象ですね。

「国民年金の保険料のみを支払っている」ということになりますので、将来は老齢基礎年金だけしか貰うことはできません。

老齢厚生年金の受給年齢は何歳から?

老齢厚生年金は、生年月日や男女別で受け取れる年齢が異なります。

65歳前に受け取る厚生年金には「報酬比例部分」と「定額部分」とがありますが、生年月日によって下記のように変動します。

【60歳から「報酬比例部分」が受け取れる世代】

【60歳時点では「何も受け取れない」世代】

老齢厚生年金の受給資格と必要な加入期間について

老齢基礎年金の支給要件とは?

老齢基礎年金の支給要件ですが、これは平成29年8月からその要件が変わりました。

今は国民年金と厚生年金を合わせて「10年間の納付期間」があれば支給要件を満たしたことになります。

ちなみに平成29年7月31日までは、2つ合わせて25年の期間が必要だったんですよ。

大幅な短縮ということになりますね。

ここで重要なのは「国民年金と厚生年金の加入期間を合わせて」という点です。

つまり「国民年金の加入期間が5年間」あったとしましょう。

そこから「厚生年金に加入した期間が5年以上」ある場合は5年+5年=10年となるため、受給資格期間を満たすことになります。

極端に言うと、国民年金9年+厚生年金1年の組み合わせでも大丈夫なのです。

厚生年金に1カ月でも加入してると貰える

これは「会社に入って1ヶ月間だけでも厚生年金に加入している期間がある」のであれば受給資格を満たしているということです。

会社員として勤めた経験がある人は、おのずとクリアしている支給要件になるでしょう。

ただし1ヶ月だけ厚生年金に加入したとしても、貰える老齢厚生年金の額は月給40万円あったとしても2,000円程度にしかなりません。

将来より多くの老齢厚生年金を受け取りたいのであれば、継続的に会社員として働き、厚生年金保険に出来るだけ長く加入しておくことが必要になってくるのです。

反対に一度も厚生年金に加入していない場合は老齢厚生年金は受給できません。

国民年金の老齢基礎年金のみの受給になります。

老齢厚生年金はいくらもらえる?年金額の計算方法

報酬比例部分相当の老齢厚生年金と特別支給の老齢厚生年金の計算式

【報酬比例部分(1+2)】

-

平均標準報酬月額×1000分の7.125×平成15年3月までの被保険者期間の月数

-

平均標準報酬額×1000分の5.481×平成15年4月以降の被保険者期間の月数

【定額部分】

-

1,625円×1.000×被保険者期間の月数

【加給年金額】

-

その者によって生計を維持している65歳未満の配偶者・一定の年齢未満の子がある場合

-

配偶者・第1子・第2子1人につき:22万4300円

-

第3子以降1人につき:7万4800円

65歳から支給される老齢厚生年金計算式

【報酬比例部分(1+2)】

-

平均標準報酬月額×1000分の7.125×平成15年3月までの被保険者期間の月数

-

平均標準報酬額×1000分の5.481×平成15年4月以降の被保険者期間の月数

【定額部分】

-

1,625円×1.000×被保険者期間の月数

【加給年金額】

-

その者によって生計を維持している65歳未満の配偶者・一定の年齢未満の子がある場合

-

配偶者・第1子・第2子1人につき:22万4300円

-

第3子以降1人につき:7万4800円

60歳台前半の在職老齢年金の計算式

-

「年金の基本月額(年金額÷12)」+「総報酬月額相当額(その月の標準報酬月額+直近1年間に受けた標準賞与額÷12)」が28万円以下の場合はその全額が支給されます。

-

「年金の基本月額」+「総報酬月額相当額」が28万円超の場合

-

「年金の基本月額」が28万円以下・「総報酬月額相当額」が46万円以下の場合

「年金の基本月額」+「総報酬月額相当額」-28万円×2分の1の額が支給停止されます。

-

「年金の基本月額」が28万円超・「総報酬月額相当額」が46万円以下の場合

「総報酬月額相当額」×2分の1の額が支給停止されます。

-

「年金の基本月額」が28万円以下・「総報酬月額相当額」が46万円超の場合

「46万円+「年金の基本月額」-28万円×2分の1」+「総報酬月額相当額」-46万円の額が支給停止されます。

-

「年金の基本月額」が28万円超・「総報酬月額相当額」が46万円超の場合

「46万円×2分の1」+「総報酬月額相当額」-46万円の額が支給停止されます。

60歳台後半の在職老齢年金の計算式

-

「年金の基本月額」+「総報酬月額相当額」が46万円以下の場合、その全額が支給されます。

-

「年金の基本月額」+「総報酬月額相当額」が46万円超の場合、「年金の基本月額」+「総報酬月額相当額」-46万円×2分の1の額が支給停止されます。

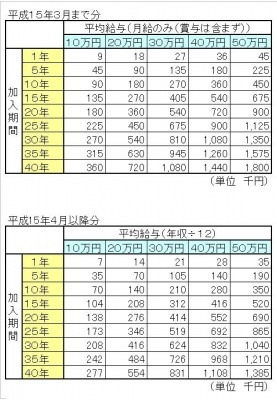

早見表ですぐわかる!老齢厚生年金の金額をシミュレーション

受給額の早見表

法の改正により、時期によって貰える金額が違います。

平成15年3月までと平成15年4月以降の期間で異なりますので、下記の画像を参考に2つの表の数字を足してみましょう。

受給額をシミュレーションしてみよう

もし「上記の画像でもよくわからないわ」という方は、下記のページで受給額をシミュレーションしてみると良いでしょう。

60歳から64歳がもらえる在職老齢年金の支給停止額について

60歳から64歳までの在職老齢年金のしくみについて

65歳未満でまだ在職し、なおかつ厚生年金の被保険者となっている場合は、標準報酬相当額に応じて年金額が支給停止となる場合があります。

|

基本月額と総報酬月額相当額 |

計算方法 |

|

基本月額と総報酬月額相当額の合計額が28万円以下の場合 |

全額支給 |

|

総報酬月額相当額が47万円以下で基本月額が28万円以下の場合 |

基本月額-(総報酬月額相当額+基本月額-28万円)÷2 |

|

総報酬月額相当額が47万円以下で基本月額が28万円超の場合 |

基本月額-総報酬月額相当額÷2 |

|

総報酬月額相当額が47万円超で基本月額が28万円以下の場合 |

基本月額-{(47万円+基本月額-28万円)÷2+(総報酬月額相当額-47万円)} |

|

総報酬月額相当額が47万円超で基本月額が28万円超の場合 |

基本月額-{47万円÷2+(総報酬月額相当額-47万円)} |

65歳以上の在職老齢年金のしくみについて

65歳以上になるとまたその計算方法も変わります。

|

基本月額と総報酬月額相当額 |

計算方法 |

|

基本月額と総報酬月額相当額と合計が47万円以下の場合 |

全額支給 |

|

基本月額と総報酬月額相当額との合計が47万円を超える場合 |

基本月額-(基本月額+総報酬月額相当額-47万円)÷2 |

老齢厚生年金の繰り上げ・繰り下げ受給について

老齢厚生年金の繰下げ受給とは?

繰下げ支給の申出を行うことができる方は、昭和17年4月2日以後に生まれた方などです。

年齢の計算は「年齢計算に関する法律」に基づいて行われており、「60歳に達した日」は、60歳の誕生日の前日になります。

例えば4月1日生まれの方が60歳に達する(した)日は、誕生日の前日の3月31日です。

|

請求時の年齢 |

増額率 |

|

66歳0ヵ月~66歳11ヵ月 |

8.4%~16.1% |

|

67歳0ヵ月~67歳11ヵ月 |

16.8%~24.5% |

|

68歳0ヵ月~68歳11ヵ月 |

25.2%~32.9% |

|

69歳0ヵ月~69歳11ヵ月 |

33.6%~41.3% |

|

70歳0ヵ月~ |

42.0% |

老齢厚生年金の繰上げ受給とは?

老齢厚生年金の支給開始年齢が65歳になる昭和36年4月2日以降生まれの方(女性は昭和41年4月2日以降生まれの方)は、60歳から65歳に達するまでの間に老齢厚生年金を繰上げ請求することができます。

繰上げ支給の老齢厚生年金の年金額は、60歳から65歳に達するまでの請求時の年齢に応じて変わります。

本来の老齢厚生年金の年金額から、政令で定める額が減じられた額になるのです。

ただし加給年金額は、受給権者が65歳に達するまでは加算されません。

保険料が高い厚生年金だからこそしっかり内容を把握しておこう!

なんともややこしい仕組みである年金ですが、今回の記事でその仕組みを知ることが出来たのではないでしょうか。

-

国民年金だけを払っている場合:老齢基礎年金

-

厚生年金だけを支払っている場合:老齢厚生年金

-

両方支払っている場合:老齢基礎年金+老齢厚生年金

これを把握しておくだけでも、将来貰える年金受給額を計算したりするのにとても便利ですよ。

自分の将来に関わる大事なお金の話ですので、ぜひ年金については知識を深めておきましょう。

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー