飲食店の節税対策にはどんな方法があるのか?

個人事業主の飲食店経営者の一番の課題は?

経営を持続させるのであれば、やはり利益を上げねばなりませんよね。

利益を増やすひとつの方法として、「節税」が挙げられます。

今回は飲食店経営者のための節税対策について、詳しくご紹介していきましょう。

個人vs法人|飲食業の節税テクニック

飲食業の節税テクニックとは?

節税には、大きく分けて3つの基本的なパターンがあります。

-

課税計算の元になる利益を減らす(=経費として計上する)

-

課税対象となる利益を控除により減らす

-

課税額が安くなる方法を取る(法人組織か個人経営か等)

お店を法人にするか、個人で経営するか?

この種類によって税額が異なります。

課税対象金額300万円が分岐点となり、これを超えるようなら法人組織の方が税金は安く済みます。

経費計上対策について

中小企業倒産防止共済

倒産などにより売掛金が回収できなくなった場合、国から貸付が受けられます。

また毎月の掛け金は全額経費として認められます。

但し飲食業の場合は従業員100人以下、資本金5,000万以下という条件があります。

小規模共済

経営者のための退職金制度で、小規模企業共済等掛金控除として課税対象所得金額から差し引かれます。

但し飲食店の場合は家族、パート、アルバイトは除かれます。

消費税の計算方式を選択する方法

【売上高5,000万円以下の場合:簡易課税を選択】

-

・売上高×みなし仕入れ率(飲食業は60%)として消費税を計算

【売上高5,000万円以上の場合:本則課税を選択】

-

・売上にかかる消費税―仕入れにかかる消費税にて計算する

-

・但し仕入れにかかる消費税は実費で計算する

ポイントは、売上高に占める仕入れ額の割合が60%を下回りそうなら簡易課税を選択し、売上高に占める仕入れ額が60%を超えそうなら本則課税を選択した方が節税となることです。

但し簡易課税方式を選ぶと2年間は変更できないので注意しましょう。

青色申告で控除を受ける

青色申告をすると青色申告税額控除(65万円)を受けることができます。

但し貸借対照表、損益計算書を確定申告の時に一緒に提出しなければなりません。

飲食店の経営者が知っておきたい経費

飲食店経営者が開業前に知っておくべき税金の種類とは?

飲食店経営者が開業前に知っておくべき税金の種類は9つです。

-

法人税

-

印紙税

-

消費税

-

法人事業税

-

法人住民税

-

固定資産税

-

償却資産税

-

固定資産税

-

自動車税、軽自動車税

家事関連経費とは?

家事関連経費とは、個人事業主が家庭生活を営む中で事業に関連する経費として認められる項目のことです。

店舗兼住宅を事業主本人が所有している場合について

建物全体に掛かる固定資産税なども、面積で按分することで事業に関連した経費とすることが可能です。

店舗兼住宅が親族の名義だったらどうなる?

親族とは生計を一にする配偶者や父母なども含みますが、表面的に地代家賃を払っていたとしても、税務署はそれを経費として認めません。

損害保険料について

損害保険料も走った走行距離によって按分して経費化する必要があります。

火災保険料について

店舗の部分に係る火災保険料は面積按分によって費用化できます。

通信費について

固定電話や携帯電話を個人と事業で兼用している場合も、使用頻度により按分してその費用を通信費として落とせます

新聞等の図書費について

個人事業主なら、新聞図書費として経費処理して利用することができます。

租税公課について

租税公課の場合、その年に税額が確定したものについては全額経費にできる点がポイントです。

接待交際費について

法人は接待交際費に関して金額面で制限がありますが、個人事業主に関してはこの金額制限がありません。

福利厚生費について

一般的に休憩時に従業員に対して出すお茶・コーヒーの類、あるいは忘年会の費用などは全て福利厚生費で落とせます。

誰でもできる!飲食店の税金税対策

店舗を借りる際に契約の結び方1つで税金に大きな差が出る

保証金の償却時期について、ただ単位に「家賃の○ヶ月分償却する」としてもらうよう大家側と交渉した方が、節税効果が高くなります。

店舗造作の工事明細をこまかく作って貰うと節税できる

とにかく税務上は「細かく明細を出してもらうこと」が節税の王道です。

個人と法人のどっちが得か?

同じ店舗で同じ利益を出しても、個人経営か法人経営かで税額は違ってきます。

次の場合はどちらが節税になるかわかりますか?

答えは「法人の方が8万8,500円税額が少ない」ので、この例の場合は法人の方がお得です。

親族に給料と払うお金は経費に落とせるのか?

個人事業主が生計を一にする親族に支払った給与は、その個人事業主の必要経費として認められません。

短い償却期間に償却して節税する方法

-

賃借期間の定めがあり

-

その賃借期間の更新ができないもので

-

有益費の請求又は買取請求をすることができないもの

上記に当てはまる場合ならば賃借期間を耐用年数として償却することができるため、有利な処理ができます。

支払った法人税を返還してもらうには?

-

資本金1億円以下の中小企業者限定

-

1年前に支払った税金が限度

-

青色の確定申告書をその提出期限までに還付請求書と同時に提出

この条件を満たせば、支払った法人税を還してもらえる制度「繰戻還付」を受けることができます。

事務所の敷金や保証金を確認して節税するには?

敷金・保証金のうち、返金されないお金があります。

このような返還されない金額があるか否かは、契約書を見ればわかりますので、まずは契約書を確認してみましょう。

契約書で敷引きがあることが判明した場合には、敷金・保証金の償却をすることで節税できます。

固定資産を見直して節税する方法

含み損のある固定資産を売却すれば、損が発生します。

この損が利益を圧縮するので、節税につながります。

未払い分を計上して節税する方法

決算期末に請求書は届いたものの、未だ計上されていないものもあるはずです。

これらが計上されていないのならば、未計上分を計上すると利益が圧縮されるため、その分節税に繋がります。

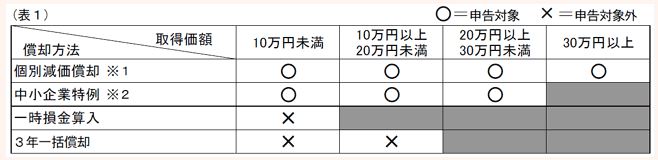

原価償却費の節税のワナとは?

30万円未満の償却資産を全額償却すると、法人税は節税できます。

しかし、例えば10万円以上20万円未満の資産を全額損金算入してしまうと、下記の図のように償却資産税が発生してしまいます。

この点は見落としがちなので注意しましょう。

経営セーフティーに加入して節税する方法

毎月5,000円から200,000円までの一定額を掛金として支払うことで、年間最大240万円まで費用計上が可能となります。

こちらは事業所得の計算上、事業経費として費用化できます。

繰り越し欠損金で節税する方法

最近発生した繰越欠損金は、9年間繰越すことができます。

繰越欠損金の利用に制限があることを考えると、費用・損金の計上時期を遅くすればするほど将来、有効活用できる可能性が高くなります。

決算賞与で節税する方法

-

その支給額を各人別に、かつ同時期に支給を受けるすべての使用人に対して通知をしていること

-

1の通知をした金額を当該通知をしたすべての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から一月以内に支払つていること

-

その支給額につき1の通知をした日の属する事業年度において損金経理をしていること

上記3つを満たせば、決算賞与を前倒しで損金に計上し、利益を圧縮することができます。

決算期を変更して節税する方法

決算期は自由に変更することができます。

例えば3月決算にしている会社の場合で、年度末に多額の利益が計上されるのでしたら、2月末決算に変更することも可能です。

これを行うと、納税時期を調節できるため節税に繋げやすくなります。

これさえやっていれば安心!飲食店の税務調査対策

扶養控除等申告書の提出を必須にする

年末調整時期にグリーンの扶養控除等申告書を提出しているかと思います。

これがないと、調査時に一律「乙欄課税」という通常より高い源泉所得税をとられてしまします。

外国人を雇用する場合には源泉税の税率に注意が必要

非居住者に給与を支払う際は、通常の税率ではなく、20%の税率で源泉徴収する必要があります。

ただし非居住者でも、合法的に日本に1年以上居住(またはその予定)していれば、通常の源泉税の計算でよい形になります。

現金の管理は毎日しっかりと行う

ピッタリ毎日合わせているという管理の徹底振りをアピールでき、税務署に良い印象を与えることができます。

またそれと同時に社内の不正防止にも役立つでしょう。

税務調査でも指摘されやすい自家消費について

飲食店であれば、お店で購入した食材を自宅に持ち帰ったり、賄いに使うのが通常でしょう。

しかしこの自家消費分が収入として計上されていないと、ほぼ間違いなく税務調査のときに指摘されます。

事前通知のない税務調査の割合はいくら?

「国税庁レポート2011」によりますと、事前通知のある税務調査の割合は所得税調査の約8割、法人税調査の約9割です。

税務調査の対象はどうやって選定されるのか?

-

・申告内容に不審点がある

-

・投書等の情報がある

-

・一般的な調査周期が来ている

これらの理由で選定されます。

節税の基本は経費を忘れず計上すること

利益を上げたいのであれば、やはり節税対策は欠かせません。

今回の情報を参考にし、しっかりと経費を計上するようにしましょう。

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー