公的年金の受給額はいくら?貰える年金の種類と計算方法は?

将来の受け取る年金額いくらになるのか?

「会社から天引きされてはいる」

「納付書がくるから納めている」

など、「なんとなく」で納め続けている方も多いであろう年金ですが、結局のところ将来いくら貰えるのかしっかりと把握していますか?

今回は「将来貰える年金額はいくらになるのか」を、詳しくご紹介していきましょう。

将来受け取る事ができる公的年金について

老齢年金は原則65歳から

【国民年金だけに加入している人(第1号被保険者・第3号被保険者)】

-

65歳から老齢基礎年金

【厚生年金保険に加入している人(第2号被保険者)】

-

65歳から老齢基礎年金+老齢厚生年金

【平成27年9月以前に共済組合等に加入していた人(第2号被保険者)】

-

65歳から老齢基礎年金+退職共済年金(平成27年9月までの加入期間分)+老齢厚生年金(平成27年10月以降の加入期間分)

老齢基礎年金とは?

「老齢基礎年金」とは、20歳から60歳までの間に支払った保険料に応じて、65歳から生涯受け取れる年金です。

老齢基礎年金の受給資格について

65歳から「老齢基礎年金」を受け取るためには、20歳から60歳までの間に10年間(120ヶ月)以上の保険料の納付済み期間が必要です。

老齢基礎年金繰り上げ受給

1ヶ月受給開始月を早めるごとに、もらえる年金額が0.5%減額されてしまいます。

老齢基礎年金繰り下げ受給

1ヶ月受給開始月を早めるごとに、もらえる年金額が0.7%増額されます。

老齢厚生年金とは?

「老齢厚生年金」は会社員や公務員の方など、厚生年金の支払いをしていた方を対象に、原則65歳から「老齢基礎年金」に上乗せして受給できる年金です。

老齢厚生年金の受給資格について

「厚生年金」の支払い済み期間が1ヶ月以上あれば、「老齢厚生年金」の受給対象になります。

ただし老齢基礎年金の10年間の支払い済み期間は満たす必要があります。

老齢厚生年金の特別支給について

「老齢厚生年金」の受給開始は原則65歳なのですが、一定以上の世代の方には65歳になる以前から老齢厚生年金が支払われる「特別支給の老齢厚生年金」というものがあります。

【生年月日が昭和24年4月2日~昭和28年4月1日の間の方】

-

60歳から「特別支給の老齢厚生年金」が支給

【男性:昭和36年4月2日以降、女性:昭和41年4月2日以降の生年月日の方】

-

特別支給はなし

在職老齢年金とは?

厚生年金は70歳未満であれば加入できますので、60歳以降に「老齢厚生年金の受給対象」になっていても、まだ働いていて「厚生年金の保険料を収めているという方」もいるでしょう。

その場合、会社から給料をもらっていますので、給料の額によっては老齢厚生年金の受給額を減額されることがあります。

この制度のことを「在職老齢年金制度」と言います。

老齢基礎年金はいくら貰えるの?

老齢基礎年金は保険料を40年間収めると満額になる

20歳から60歳になるまでの40年間の全期間保険料を納めた人は、65歳から満額の老齢基礎年金をもらえます。

満額の年金額はその年度によって変わりますが、平成29年度は以下の金額です。

-

満額の年金額(平成29年度):779,300円

年金額の計算は保険料納付済月数と保険料免除月数で計算する

老齢基礎年金の年金額は、保険料をどのくらいの期間納めていたか(保険料納付済月数)、また納付を免除されていたか(保険料免除月数)に基づいて計算されます。

年金を繰り上げ受給、繰り下げ受給すると受給額は変わる

本来65歳から貰い始める老齢基礎年金を、60歳から65歳になるまでの間に繰り上げる(繰上げ受給)、もしくは繰り下げる(繰り下げ受給)することが可能です。

ただしその場合、貰える受給額は変わってしまいます。

65歳より早く年金を貰うために繰り上げ受給した際の受給額の計算について

|

繰上げ請求月 |

減額率 |

受給率(本来の年金に対して) |

|

60歳0か月~11か月 |

30.0~24.5% |

70.0~75.5% |

|

61歳0か月~11か月 |

24.0~18.5% |

76.0~81.5% |

|

62歳0か月~11か月 |

18.0~12.5% |

82.0~87.5% |

|

63歳0か月~11か月 |

12.0~6.5% |

88.0~93.5% |

|

64歳0か月~11か月 |

6.0~0.5% |

94.0~99.5% |

65歳より遅く年金を貰うために繰り下げ受給した際の受給額の計算について

|

繰下げ請求月 |

増額率 |

受給率(本来の年金に対して) |

|

66歳0か月~11か月 |

8.4~16.1% |

108.4~116.1% |

|

67歳0か月~11か月 |

16.8~24.5% |

116.1~124.5% |

|

68歳0か月~11か月 |

25.2~32.9% |

125.2~132.9% |

|

69歳0か月~11か月 |

33.6~41.3% |

133.6~141.3% |

|

70歳0か月~11か月 |

42.0% |

142.0% |

被扶養配偶者には年齢によって振替加算が貰える場合もある

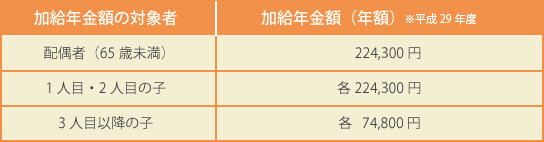

厚生年金保険や共済組合等に原則20年以上加入している人の老齢厚生年金には、扶養している配偶者や子がいる場合、加給年金額が加算されます。

しかし被扶養配偶者が65歳になって老齢基礎年金をもらえるようになると、その加給年金額の加算は打ち切られます。

その代わりに、被扶養配偶者の老齢基礎年金には振替加算がつくようになります。

老齢厚生年金はいくら貰えるの?

厚生年金には支給額の上限(満額)はあるの?

国民年金(老齢基礎年金)の満額は下記の通りです。

-

年額:780,100円

-

月額:65,008円

老齢厚生年金の受給額は給料と加入月数で計算される

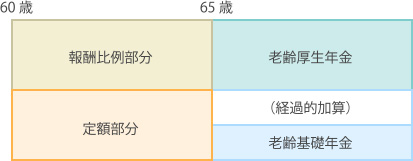

60~64歳の老齢厚生年金は定額部分と報酬比例部分を合計します。

65歳からの老齢厚生年金は報酬比例部分を計算します。

60歳~64歳の特別支給の老齢厚生年金の計算方法について

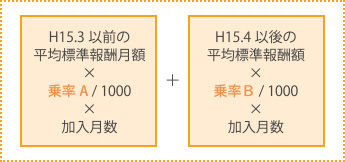

定額部分や報酬比例部分の計算式は次の通りです。

-

定額部分=1,625 円 × 支給率 × 加入月数

-

報酬比例部分=下記の図

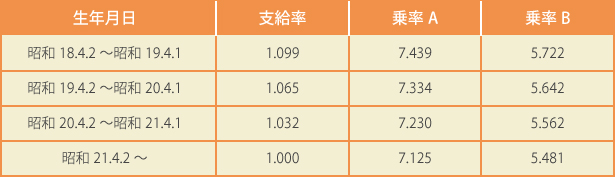

【定額部分の支給率、報酬比例部分の乗率A・B】

扶養している配偶者や子供がいる場合は加給年金額が加算される

厚生年金保険に原則20年以上加入している人の老齢厚生年金には、扶養している配偶者や子がいる場合、加給年金額が加算されます。

65歳からの老齢年金の計算方法について

経過的加算=定額部分の額-老齢基礎年金額で計算できます。

老齢厚生年金は繰り下げ受給できるのか?

65歳からの老齢厚生年金を、66歳以後に繰り下げてもらうことができます。

繰下げ受給は、老齢基礎年金と同時でも、老齢厚生年金だけでも可能です。

増額率は老齢基礎年金と同じく月0.7%です。

働きながら年金を貰う事はできるの?

老齢厚生年金は一部または全額が支給停止になる場合がある

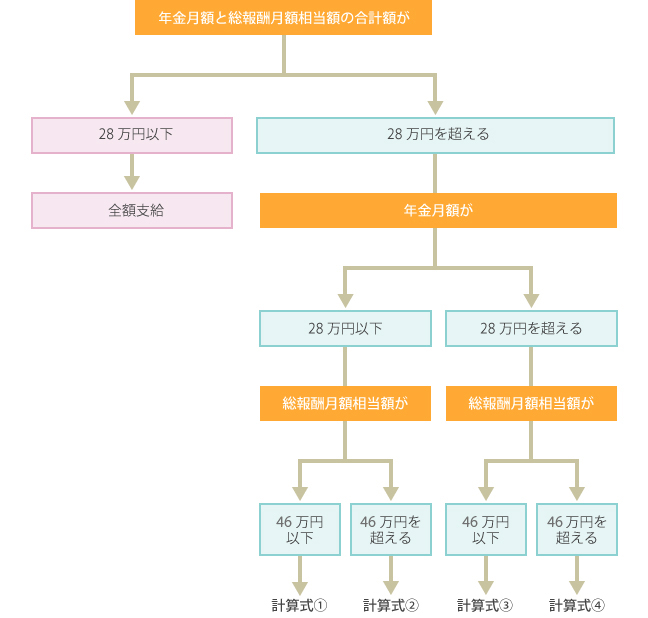

60~64歳で働いている人の年金は、給料+年金月額>28万円で減額されます。

65歳以上で働いている人の年金は、給料+年金月額>46万円で減額されます。

60歳~64歳の働いてる人の年金支給額の停止計算について

【支給停止額(月額)の計算方法】

-

計算式①:( 総報酬月額相当額+年金月額-28万円)×1/2

-

計算式②:( 46万円+年金月額-28万円)×1/2+(総報酬月額相当額-46万円)

-

計算式③: 総報酬月額相当額×1/2

-

計算式④:( 46万円×1/2)+(総報酬月額相当額-46万円)

65歳以上で働いている人の年金支給額の停止計算について

【年金の支給停止額(月額)】

支給停止額=(総報酬月額相当額+年金月額-46万円)×1/2

退職すると年金額は本来の額になる

60歳台の前半で、働きながら支給停止の調整をされた年金をもらっていた人が、65歳未満で退職して再就職しない場合は、退職後1ヵ月が過ぎると支給停止がなくなり、老齢厚生年金は再計算され、全額貰えるようになります。

公務員には特別ボーナス!?年金いくらもらえるの?

年金受給額の計算方法

「平均給料×一定乗率×加入期間」で計算されますので、当然ですが加入期間が長いほど高くなります。

公務員の年金制度について

これまで加入していた共済年金の分は貰うことができます。

そのため今後の年金加入期間としては、ほぼ厚生年金と同じになります。

「職域加算」は既に廃止され、内容を多少変えて「年金払い退職給付」という形になっています。

そのため負担は重くなっているのですが、公務員の年金制度としての3階建ての部分はしっかりと生き残っていることになります。

公務員の年金の職域加算とは?

公務員の年金、つまりは共済年金は、「職域加算」が優遇されていた部分になります。

これは年金制度の3階建て部分になりますから、通常の年金の制度に加えて、2階分、3階分、給付金が多くなる、ということになります。

特に問題視されていたのは「3階部分に関しての保険料の負担がなかった」という点です。

職域加算については、3つの特徴と利点がありました。

-

全て終身年金である

-

職域加算部分の保険料負担はなし

-

賦課方式である

しかしこれが廃止されて、今では年金払い退職給付です。

これは65歳から支給開始が原則で、半分が有期年金、半分は終身年金、さらに保険料負担が必要になった、自分の保険料を積み立てをする積立方式に変更となっています。

将来どれくらいもらえるの?年金の平均額

男女別(サラリーマン・自営業)の年金支給額の平均について

-

月額の平均支給額:約9万4千円

-

男性の平均支給額:約12万6千円

-

女性の平均支給額:約5万4千円

夫婦や独身の年金受給の平均について

|

年金の世帯としての受給額 |

||

|

1)夫婦の場合 |

1-1)夫婦ともども会社勤め |

約28万8千円 (男性18万円+女性10万8千円) |

|

1-2)男性:会社勤め 女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

|

1-3)男性:会社勤めでない 女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

|

1-4)夫婦共々会社勤めでない |

約10万円 (男性5万円+女性5万円) |

|

|

2)独身の場合 |

2-1)男性:会社勤めしてきた人 |

約18万円 |

|

2-2)男性:会社勤めでない人 |

約5万円 |

|

|

2-3)女性:会社勤めしてきた人 |

約10万円8千円 |

|

|

2-4)女性:会社勤めでない人 |

約5万円 |

|

公務員の年金受給額の平均について

公務員の年金受給額というのは、職域加算というのがありました。

そのためそれだけで2割程度は高くなる、ということになります。

年金受給額の平均はと言いますと、およそ16万円から17万円になります。

これは厚生年金の平均受給額が14万円なので、その2割増しということです。

厚生年金の保険料はいくら払う?

厚生年金の保険料額表

「厚生年金の保険料はいくら払うのか」

これに関しては、日本年金機構で公開されているデータを参考にしてみましょう。

更に詳しく知りたい方はこちらのページも参考になりますよ。

保険料額表(平成29年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

『ねんきん定期便』年金の見込み額が少ない理由は?

厚生年金基金の加入歴がある人

誕生月に届く「ねんきん定期便」には、「老齢年金の見込額」が掲載されています。

しかし「ねんきん定期便」の見込額は低いことが多いのです。

厚生年金基金では、「代行部分」と言って、「厚生年金を国に代わって給付する」という制度があります。

厚生年金基金に加入していた人の場合、受給時に代行部分相当額は基金から給付され、残りは国から受け取ります。

「ねんきん定期便」に掲載されている見込額は、「厚生年金基金から支給されている額を除いて計算されている」ため、年金の見込額が、実際の支給金額よりも低くなっているのです。

現在50歳未満の人

50歳未満の人に届く「ねんきん定期便」に掲載されている「年金の見込額」は、実は「これまでの加入実績に応じた年金額」です。

この金額はこれまで納めた保険料のみで計算されています。

つまりこれから60歳までに納めるであろう保険料は計算に入っていません。

そのため実際に貰える金額よりも少ない金額になっています。

国民年金の未納期間が長い人

厚生年金は給与から天引されるため未納はありません。

しかし保険料の支払いを自分で行なう国民年金の場合は「未納」となっていることがあります。

国民年金は保険料を納付した期間に応じて年金額が計算されるため、「未納」の期間が長いと年金額に直接反映されます。

実際にシミュレーションできるサイトはこちら

厚生年金・国民年金支払い額シミュレーション

「厚生年金っていくら払うの?」

「国民年金は年額でいくら払っているのだろう」

そんな疑問をお持ちの方は、下記のシミュレーションで計算してみましょう。

公的年金受給額シミュレーション

「結局いくらもらえるのか」

これを知りたい方は、下記のシミュレーションを参考に計算してみましょう。

将来の生活の為に年金の受給額について知っておこう!

意外と知られていない「将来貰える年金額」。

自分の老後に関わる大事なことですので、この機会にしっかりと把握しておきましょう。

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー