確定拠出年金(ideco)のおすすめの金融機関と運用商品

確定拠出年金って何?

確定拠出年金は、企業や加入者が掛金を拠出し、加入者が運用します。将来の運用結果は自分の選択で決まります。確定拠出年金の掛金を自分で支払った場合は、所得控除として所得税・住民税などが軽減されます。

確定拠出年金は、金融機関ごとに特徴があります。また、運用商品も異なりますので、金融機関選びと運用商品の選び方などを中心に解説します。

確定拠出年金の企業型と個人型の違いについて

確定拠出年金の企業型とは?

確定拠出年金の企業型とは、会社の福利厚生のひとつで会社主導で行う確定拠出年金のことです。

企業型idecoと個人型ideco違いについて

企業型idecoと個人型idecoの違いについてまとめました。

※ideco:確定拠出年金

企業型と個人型の比較一覧表

|

企業型 |

個人型 |

|

|

対象者 |

60歳未満の従業員 |

60歳未満の成人 |

|

強制加入 |

原則、従業員全員 |

任意加入 |

|

掛金の拠出者 |

会社 |

個人 |

|

拠出限度額 |

27,500 ~ 55,000円 |

12,000 ~ 68,000円 |

|

口座維持費用 |

ほとんどの場合会社負担 |

個人負担 |

|

受給権の条件 |

遅くとも勤続3年以上で付与される |

拠出時から受給権あり |

|

運営主体 |

会社 |

国民年金企業連合会 |

|

運営管理機関 |

会社が選択する |

加入者が選択する |

|

資産管理機関 |

会社が選択する |

国民年金企業連合会 |

確定拠出年金(企業型)の配分や運用について

企業型の運用は、あらかじめ決められている運用商品中から選ぶことになります。

企業型であれば、企業から投資教育が提供されますので、投資初心者の方はその通りに運用することをおすすめします。

マッチング拠出か個人型idecoで確定拠出年金(企業型)を上乗せ活用しよう!

企業型に加入している場合は、ほとんどの人は掛金の上限まで利用できていません。上限金額まで利用したい人は、マッチング拠出か個人型DCを利用することで掛金の上乗せができます。

掛金のマッチング拠出とは、企業型の加入者が自分で掛金を上乗せして支払うことができる制度です。ただし、マッチング拠出は会社の制度として認められていることが条件です。

確定拠出年金の金融機関を選ぶポイントは?

手数料が安い

ここでは、個人型で金融機関を選ぶポイントを解説します。

証券会社などで証券口座を開設した場合は、通常初期費用や口座管理手数料はかかりません。しかし、個人型の場合は加入時の初期手数料(2777円)と、毎月数百円程度の「口座管理手数料など」がかかります。口座管理手数料は個人型の残高に関わらず一定の金融機関がほとんどです。

良い運用商品があるかどうかか

確定拠出年金における良い運用商品とは、下記に当てはまるものを言います。

-

さまざまなカテゴリー(国内株式など)別に商品が用意されているか

-

信託報酬は安いか

-

信託報酬が安いインデックスファンドは充実しているか

インデックスファンドとは、日経平均株価などの指数に連動することを目標にした投資信託です。

一方、指数を上回る成績を目指す投資信託をアクティブファンドと言います。アクティブファンドは、企業業績などを分析するファンドマネージャーなどのコストがかかる分、信託報酬が高くなっています。

信託報酬とは、投資信託を持っていると毎日かかる金融機関への報酬です。

個人型確定拠出年金(iDeCo)人気のおすすめ金融機関と理由

SBI証券が一番人気

SBI証券は運営管理手数料が無料です。これは個人型で現時点で考えられる最も維持コストが低い設定ですので、とてもおすすめな証券会社です。

ただし、商品が2017年10月時点で67個もあるため、初心者の方はしっかり勉強してからでないと、商品を選ぶときに困惑するかもしれません。

楽天証券も人気

楽天証券もSBI証券と同じく、運営管理手数料が無料です。

商品が2017年10月時点で28個とほどよい数のため、初心者の方でも方針さえ決めれば商品選択は簡単に判断できるためおすすめです。

確定拠出年金を運用するときのおすすめの資金配分は?

確定拠出年金は複利効果活かそう

確定拠出年金は長期で運用することが前提です。そして、運用益にかかる税金は非課税となっています。このことから、複利効果を活かさない手はありません。

複利効果とは、運用で得た収益をふたたび投資することで、利息が利息を生んでふくらんでいく効果のことです。

下記に年率何%で何年運用すると最終的にどれだけの金額になるかを比較しました。30年間の運用であれば、年利1%と5%では最終的な金額が倍ほど異なります。これが福利効果です。

例.毎月1万円ずつ積み立てた場合の運用シミュレーション

|

年数 |

年率 |

||||

|

1% |

2% |

3% |

4% |

5% |

|

|

10 |

126.23 |

132.82 |

139.79 |

147.18 |

154.99 |

|

15 |

194.21 |

209.76 |

226.80 |

245.46 |

265.90 |

|

20 |

265.66 |

294.72 |

327.66 |

365.03 |

407.46 |

|

25 |

340.75 |

388.51 |

444.59 |

510.51 |

588.12 |

|

30 |

419.68 |

492.07 |

580.14 |

687.51 |

818.70 |

複利を活かす意味では定期預金はあまり向かない

さきほどの表を見ていただければわかると思いますが、複利を活かすためにはある程度の利回りが必要です。現在の定期預金では、ほぼ0%の金利です。これでは複利効果を享受できません。

どんな物に掛金を配分するよいのか?

確定拠出年金の配分は、定期預金・保険・投資信託の中から選びます。

複利効果のためには定期預金や保険はNGとしました。よって、選択肢は投資信託のみになります。

投資信託は短期的には値上がりもあれば、値下がりもあります。これまでの実績では、長期の運用であれば価格の変動幅が小さくなりプラスになる場合が多くなることが知られています。

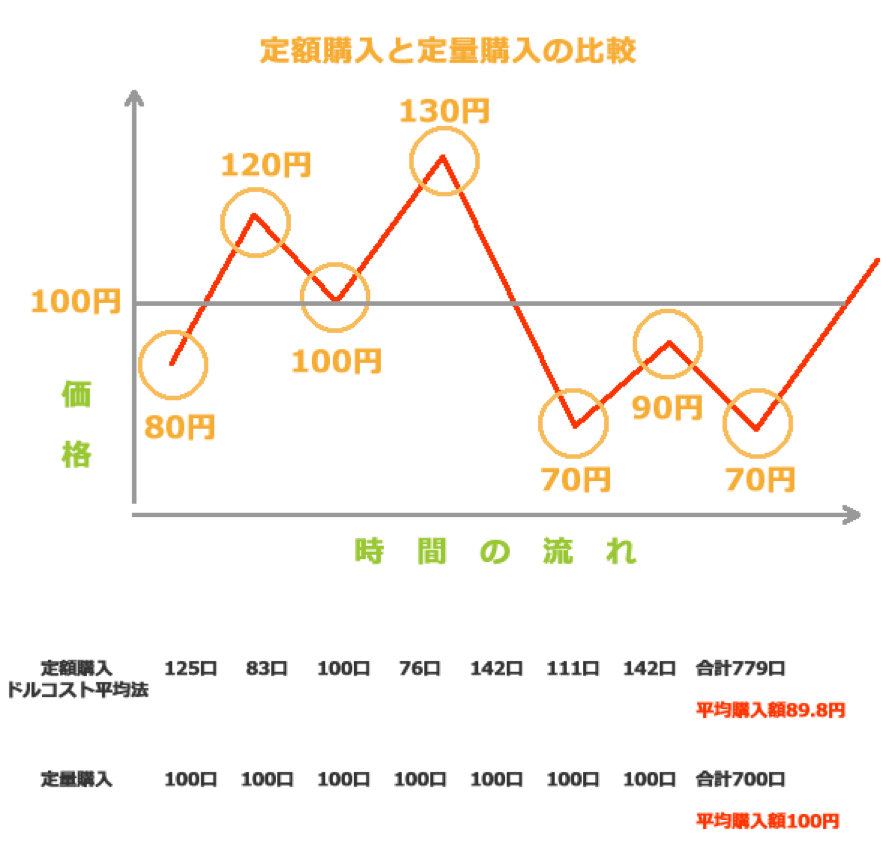

また、長期の積立投資は「ドルコスト平均法」という投資手法になります。ドルコスト平均法とは、下記の図のように同じ金額で積立てていきますので、値下がりをしたときに投資信託が多く買えます。その結果、平均取得価格を引き下げやすくなり、最終的に少しでも値上がりをすれば利益が出せる投資手法です。

投資信託は沢山あるけどどれがいい?

運用商品には「国内株式」、「国内債券」、「外国株式」、「外国債券」、「不動産投信(REIT)」、「定期預金」などがあります。どれを選べばいいのかは個人のリスク許容度で決まりますが、手数料で判断する方法を紹介します。

投資信託は保有していると「信託報酬」という手数料が毎日かかります。信託報酬は「インデックスファンド」が安くなっています。それとは対照的に「アクティブファンド」は手数料が高くなっていますので、選ばないようにしましょう。

確定拠出年金におけるアセットアロケーション(資産配分)とは?

アセットアロケーションとは、資産を異なる値動きのする運用商品に分散させ、リスクを低く抑えて安定した資産形成を目指す資産配分です。

投資の世界では何を購入するかよりも、アセットアロケーションの方が最終的な利回りを決めると言われています。自分が理想とするアセットアロケーションを作るためには、運用商品が豊富な金融機関を選ぶことが重要です。

アセットアロケーション(例:ハイリスクハイリターン)

【タイプ別】確定拠出年金のおすすめの運用商品

確定拠出年金で運用できる金融商品は3種類

確定拠出年金は、下記の3つの商品を運用できます。

-

定期預金

-

保険

-

投資信託

どんな商品を運用すればいいのか?

運用商品を選ぶときは、「自分がどの程度リスクを取れるのか」を事前に把握しておく必要があります。具体的な例を下記に挙げます。

損するのが嫌な人

定期預金などの元本保証商品を中心に運用するとよいです。

少しの損に耐えられて、利益を出したい人

株式と債券の割合を50%ずつなどにするとリスクが中程度になります。

損するリスクを取っても、大きな利益を出したい人

全額を株式にするとリスクが高くなりますが、利益も出しやすくなります。

2019年おすすめの運用商品(投資信託)ランキング

日本で投資するおすすめの投資信託とは?

日本に投資している投資信託を選ぶ場合は、「株式」・「債券」のどちらかです。

信託報酬が低いのがおすすめです。

国内株式投資信託

|

ファンド名 |

特徴 |

信託報酬 |

|

三井住友ー三井住友・DC日本株式インデックスファンドS |

インデックス(TOPIX) |

0.2052% |

|

ニッセイーニッセイ日経225インデックスファンド |

インデックス(日経平均株価) |

0.2700% |

|

野村ー野村DC・JPX日経400ファンド |

インデックス(JPX日経インデックス400) |

0.2700% |

|

フェデリティ・日本成長株・ファンド |

アクティブ型 |

1.6524% |

|

ポートフォリアーみのり投信 |

アクティブ型 |

1.6740% |

国内債券投資信託

|

ファンド名 |

特徴 |

信託報酬 |

|

三菱UFJ国際ー三菱UFJ 国内債券インデックスファンド(確定拠出年金) |

インデックス(NOMURA-BPI総合) |

0.1296% |

|

野村DC国内債券インデックスファンド・NOMURA-BPI総合 |

インデックス(NOMURA-BPI総合) |

0.4320% |

|

野村ー日本債券ファンド(確定拠出年金向け) |

アクティブ型(日本債券対象) |

0.5940% |

海外に投資するおすすめの投資信託とは?

海外に投資している投資信託を選ぶ場合は、「株式」・「債券」のどちらかです。

信託報酬が低いのがおすすめです。

海外株式投資信託

|

ファンド名 |

特徴 |

信託報酬 |

|

ニッセイーDCニッセイ外国株式インデックス |

インデックス(MSCIコクサイ・インデックス) |

0.2268% |

|

大和ーiFree NYダウ・インデックス |

インデックス(ダウ工業株30種平均) |

0.2430% |

|

SBI-EXE-i新興国株式ファンド |

アクティブ型 |

0.3794% |

|

ラッセル・インベストメント外国株式ファンド(DC向け) |

アクティブ型 |

1.4580% |

|

キャピタル・インターナショナルーキャピタル世界株式ファンド |

アクティブ型 |

1.5406% |

|

SBI-ハーベスト アジア フロンティア株式ファンド |

アクティブ型 |

2.0972% |

海外債券投資信託

|

ファンド名 |

特徴 |

信託報酬 |

|

三井住友ー三井住友・DC外国債券インデックスファンド |

インデックス(シティ世界国債インデックス) |

0.2268% |

|

三菱UFJ国際ー三菱UFJ DC新興国債券インデックスファンド |

インデックス(JPモルガンGBI-EMグローバル・ダイバーシファイド) |

0.5616% |

|

野村DC外国債券インデックスファンド |

インデックス(シティ世界国債インデックス) |

0.5940% |

|

みずほUSハイイールドファンド(DC年金) |

アクティブ型 |

1.5120% |

REITに投資するおすすめの投資信託とは?

REITとは不動産投資信託のことです。

REITの投資エリアは「国内」・「海外」のどちらかです。信託報酬が低いのがおすすめです。

国内REIT

|

ファンド名 |

特徴 |

信託報酬 |

|

ニッセイーDCニッセイJ-REITインデックスファンドA |

インデックス(東証REIT指数) |

0.2700% |

|

ニッセイーDCニッセイJ-REITインデックスファンド |

インデックス(東証REIT指数) |

0.5940% |

|

野村J-REITファンド(確定拠出年金向け) |

アクティブ型 |

1.0260% |

|

One-MHAM JーREITアクティブファンド(DC年金) |

インデックス(東証REIT指数) |

1.0800% |

海外REIT

|

ファンド名 |

特徴 |

信託報酬 |

|

三井住友ー三井住友・DC外国リートインデックスファンド |

インデックス(S&P先進国REITインデックス) |

0.3024% |

|

SBI-EXE-iグローバルREITファンド |

アクティブ型 |

0.3624% |

|

野村ー野村世界REITインデックスファンド(確定拠出年金向け) |

インデックス(S&P先進国REITインデックス) |

0.5724% |

コモディティに投資するおすすめの投資信託とは?

コモディティとは原油や農産物、金属などの価格に連動した投資信託のことです。

コモディティ

|

ファンド名 |

特徴 |

信託報酬 |

|

三菱UFJ国際ー三菱UFJ純金ファンド(愛称:ファインゴールド) |

純金上場信託が投資対象 |

0.9720% |

|

大和ーダイワ/RICIコモディティ・ファンド |

ロジャーズ国際コモディティ指数(RICI)に連動 |

1.9049% |

2019年おすすめのファンドランキング

個人型確定拠出年金の商品と信託報酬を比較

ここでは運用商品の中で代表的な「国内株式」、「国内債券」、「先進国株式」、「先進国債券」、「新興国株式」の中で、信託報酬が優れているインデックスファンドを紹介します。

おすすめの国内株式インデックスファンド

国内株式インデックスファンド

|

ファンド名 |

ベンチマーク |

信託報酬 |

|

三井住友・DC日本株式インデックスファンドS |

TOPIX |

0.2052% |

|

野村DC国内株式インデックスファンド・TOPIX |

0.2052% |

おすすめの国内債券インデックスファンド

国内債券インデックスファンド

|

ファンド名 |

ベンチマーク |

信託報酬 |

|

三菱UFJ国内債券インデックスファンド(確定拠出年金) |

NOMURA-MPI総合指数 |

0.1296% |

|

たわらノーロード 国内債券 |

0.1620% |

|

|

野村DC国内債券インデックスファンド・NOMURA-BPI総合 |

0.1728% |

おすすめの外国株式インデックスファンド

外国株式インデックスファンド

|

ファンド名 |

ベンチマーク |

信託報酬 |

|

DCニッセイ外国株式インデックス |

MSCIコクサイ指数 |

0.2268% |

|

野村DC外国株式インデックスファンドMSCI-KOKUSAI |

0.2376% |

|

|

たわらノーロード 先進国株式 |

0.2430% |

|

|

DCダイワ外国株式インデックス |

0.2700% |

おすすめの先進国債券インデックスファンド

先進国債券インデックスファンド

|

ファンド名 |

ベンチマーク |

信託報酬 |

|

たわらノーロード 先進国債券 |

シティ世界国債インデックス指数 |

0.2160% |

|

三井住友・DC外国債券インデックスファンド |

0.2268% |

|

|

野村DC外国債券インデックスファンド |

0.2268% |

おすすめの新興国株式インデックスファンド

新興国株式インデックスファンド

|

ファンド名 |

ベンチマーク |

信託報酬 |

|

インデックスファンド海外新興国(エマージング)株式 |

MSCIエマージングマーケットインデックス指数 |

0.5940% |

|

野村新興国株式インデックスファンド(確定拠出年金向け) |

0.6048% |

|

|

SBI EXI-I 新興国株式ファンド |

0.3900% |

自分の年齢に合わせたリスク管理を~【年代別】資産運用方法~

20代におすすめの資産運用方法とは?

ここからは各年代に合った資産運用方法を紹介します。

まずは、それぞれの世代の保有している金融商品の割合を見てみましょう。

世代別保有金融資産

|

20代 |

30代 |

40代 |

|

|

預貯金 |

73% |

61% |

51% |

|

保険 |

15% |

12% |

29% |

|

有価証券 |

2% |

21% |

12% |

|

その他金融商品 |

10% |

6% |

8% |

|

平均金融資産額 |

200万円 |

400万円 |

700万円 |

どの世代も預貯金が多くなっていますが細かく見ると、若い世代ほど預貯金率が高く、有価証券・保険の割合が少ないことが分かります。

まずは20代の資産運用方法を考えてみましょう。

20代は老後までかなりの時間があり、子育てをしていない人も多いです。もし資産運用で資産が減っても、目先の生活には困りません。よって、リスクの高い資産運用ができます。

30代におすすめの資産運用方法とは?

30代は人によっては結婚したり、子育てを始めた世代です。有価証券の割合も増えていることから、30代から資産運用を始める人が多いようです。

投資の経験がある方であれば、株式などの運用も可能ですが、初心者の方ははじめやすい投資信託の運用から始めることをおすすめします。

40代におすすめの資産運用方法とは?

40代は子供がいる場合は、大学の費用などがかかってきて支出が増えてくる世代です。また、保険の保有割合が増えてきていることが分かります。

40代は30代よりも老後が近いため、30代の時よりもリスクを抑えた運用がおすすめです。具体的には、海外よりは国内、株式よりは債券の方がリスクが低くなります。

確定拠出年金を始める際は自分に合った物を選ぼう!

確定拠出年金の金融機関選びも運用商品選びも、最も大切なのは「手数料(コスト)が低いこと」というのが理解していただけたのではないでしょうか?

ただし、コストが低いからと言って、利益が出せるわけではありません。自分が取れるリスクと適切なアセットアロケーションを考えながら運用をしていきましょう!

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー