気になる年金の受給額について計算方法や家族構成別の平均額について解説します!

気になる老後の年金額いったいいくらもらえるのでしょうか?ここでは平均の受給額や計算方法について詳しく解説していきます。

「年金の将来不安」が取り沙汰される昨今ですが、実際の年金受給額をご存じでしょうか?ここでは、そのような疑問にお答えするために、国民年金と厚生年金を中心に、実際どのくらいの金額の受給額が貰えるのか、将来の受給額の計算方法などを解説していきます。

国民年金の受給額について

国民年金の受給額の計算方法は?

国民年金は、日本に住んでいる20歳以上60歳未満の人が加入を義務付けられています。国民年金の受給額が計算できれば、会社員・公務員・自営業・専業主婦どの仕事についていても、年金額が計算できます。国民年金は「老齢基礎年金」として支給されます。

国民年金受給額計算式(平成29年度)

-

779,300円 × 加入期間(保険料納付月数) / 480

国民年金保険料は、年収がどれだけ高くても一定です。受給額は、加入期間の長さのみで決まりますのでとてもシンプルです。

国民年金の最短必要加入年数は10年で、最長年数は40年です。

それぞれの保険料納付年数での国民年金受給額を計算してみましょう。

保険料納付年数別の国民年金受給額(平成29年度)

|

保険料納付年数 |

国民年金年間受給額 |

|

10年 |

194,825円 |

|

20年 |

389,650円 |

|

30年 |

584,475円 |

|

40年 |

779,300円 |

免除期間が入った場合の計算方法は?

国民年金保険料を納めないと「未納期間」となり、将来の年金額が減ってしまいます。

また、国民年金には「免除期間」というものがあります。所得の少ない人が、国民年金保険料を全額を払えない場合、「いくらか免除してあげますよ」と認められる場合があります。これを免除期間と言います。

ただし、免除期間があると将来の給付金額の計算が複雑になります。現在の免除の種類は「全額免除」、「3/4免除」、「1/2免除」、「1/4免除」です。

国民年金受給額計算式(平成29年度 / 免除期間あり)

-

779,300円 × ( 全額納付月数 + 免除期間月数 × 免除係数 ) / 480

免除係数

|

対象期間 |

国民年金納付状況 |

|||

|

全額免除 |

3/4免除 |

1/2免除 |

1/4免除 |

|

|

平成21年3月以前 |

1/3 |

1/2 |

2/3 |

5/6 |

|

平成21年4月以降 |

1/2 |

5/8 |

3/4 |

7/8 |

多少計算式が複雑になりました。免除期間は平成21年4月以降にある方が、年金支給額が増えるようになっています。

国民年金の早見表について

さきほどの計算は、excelなどのソフトがないと複雑なため早見表を作成しました。

免除期間込み国民年金支給額早見表(平成21年3月以前)

|

加入期間 |

国民年金納付状況 |

|||

|

全額納付 |

1/2免除 |

全額免除 |

滞納 |

|

|

10年 |

200 |

133 |

67 |

0 |

|

15年 |

300 |

200 |

100 |

0 |

|

20年 |

400 |

267 |

133 |

0 |

|

25年 |

500 |

333 |

167 |

0 |

|

30年 |

600 |

400 |

200 |

0 |

|

35年 |

700 |

467 |

233 |

0 |

|

40年 |

800 |

533 |

267 |

0 |

※単位:千円

早速こちらの早見表を利用して、国民年金受給額を計算してみましょう。

例1.40年間全額納付 → 80万円

例2.30年間全額納付、10年間1/2免除 → 60万円 + 13万3,000円 → 73万3,000円

例3.20年間全額納付、20年間全額免除 → 40万円 + 13万3,000円 → 53万3,000円

簡単に計算できるようになりました。

平成21年4月以降は国庫負担割合が引き上げられた!

平成21年4月以降の早見表も作成しましたので、見てみましょう。

免除期間込み国民年金支給額早見表(平成21年4月以降)

|

加入期間 |

国民年金納付状況 |

|||

|

全額納付 |

1/2免除 |

全額免除 |

滞納 |

|

|

10年 |

200 |

150 |

100 |

0 |

|

15年 |

300 |

225 |

150 |

0 |

|

20年 |

400 |

300 |

200 |

0 |

|

25年 |

500 |

375 |

250 |

0 |

|

30年 |

600 |

450 |

300 |

0 |

|

35年 |

700 |

525 |

350 |

0 |

|

40年 |

800 |

600 |

400 |

0 |

※単位:千円

平成21年4月以降は、国民年金の免除期間への国庫負担割合(税金投入)が引き上げられました。免責期間がある人の国民年金受給額が増えるようになりました。

例.30年間全額納付、10年間1/2免除

-

平成21年3月以前 → 60万円 + 13万3,000円 → 73万3,000円

-

平成21年4月以降 → 60万円 + 15万円 → 75万円

平成21年4月以降は少しお得になっています。この国庫負担割合を増やしたことで、少しでもいいので、国民年金保険料を払ってほしい国の気持ちが伝わってきますね。

厚生年金の受給額について

厚生年金の受給額の計算方法は

国民年金の受給額の計算式は、加入期間のみが分かれば計算できました。では、厚生年金の受給額の計算式を見てみましょう。

厚生年金の受給額(簡易式)

-

平均給与 × 一定乗率 × 加入期間

厚生年金の計算式の変数には、「加入期間」に加えて「加入期間中の平均給与」が必要です。加入期間は、会社員の期間で計算できます。

では、加入期間中の平均給与はどのように確認すればいいのでしょうか?

なかなか、会社員時代の全ての給与を覚えていたり、記録している人もいないと思います。給与を現在価値に置き換える作業も必要になります。

正確な金額については、年金事務所などで確認するしかありません。また、厚生年金は「老齢厚生年金」として支給されます。

平成15年4月の前後で計算式が大きく変更になった

厚生年金の受給額は、平成15年4月前後で計算式が大きく変更になっています。

厚生年金受給額平均給与定義

-

平成15年3月以前:月給のみの平均値 × 7.5 / 1000 × 加入期間(月数)

-

平成15年4月以降:( 月給 + ボーナスの平均値 ) × 5.769 / 1000 × 加入期間(月数)

平成15年4月以降に行われた制度変更を「総報酬制の導入」と言います。総報酬ということで、ボーナスも給与の計算式に盛り込まれました。

月収が低くて、ボーナスが高い人の平均給与が上がったというわけです。ボーナスも加味するため、平均給与が上がったからといっても厚生年金の受給額が増えたわけではありません。

計算式の後に付いている「7.5」や「5769」という乗率によって調整が行われています。総報酬制の導入による厚生年金の受給額の変化がどれくらいあるのかモデルケースで見てみましょう。

厚生年金受給額試算(厚生年金加入期間40年)

|

月収 |

ボーナス1回 |

年収 |

平成15年3月以前 |

平成15年4月以降 |

|

30万円 |

0円 |

360万円 |

108万円 |

83万円 |

|

60万円 |

480万円 |

108万円 |

111万円 |

|

|

40万円 |

0円 |

480万円 |

144万円 |

111万円 |

|

60万円 |

600万円 |

144万円 |

138万円 |

※ボーナスは年2回として計算

月収に対してボーナスが少ない人は、厚生年金受給額が下がる結果となりました。

厚生年金の受給額早見表について

さきほどの計算は、excelなどのソフトがないと複雑なため早見表を作成しました。

厚生年金受給額早見表(平成15年3月以前)

|

加入期間 |

平均給与(ボーナス含まず) |

|||

|

20万円 |

30万円 |

40万円 |

50万円 |

|

|

10年 |

180 |

270 |

360 |

450 |

|

15年 |

270 |

405 |

540 |

675 |

|

20年 |

360 |

540 |

720 |

900 |

|

25年 |

450 |

675 |

900 |

1,125 |

|

30年 |

540 |

810 |

1,080 |

1,350 |

|

35年 |

630 |

945 |

1,260 |

1,575 |

|

40年 |

720 |

1,080 |

1,440 |

1,800 |

※単位:千円

厚生年金受給額早見表(平成15年4月以降)

|

加入期間 |

平均給与(年収 ÷ 12) |

|||

|

20万円 |

30万円 |

40万円 |

50万円 |

|

|

10年 |

140 |

210 |

280 |

350 |

|

15年 |

208 |

312 |

416 |

520 |

|

20年 |

276 |

414 |

552 |

690 |

|

25年 |

346 |

519 |

692 |

865 |

|

30年 |

416 |

624 |

832 |

1,040 |

|

35年 |

484 |

726 |

968 |

1,210 |

|

40年 |

554 |

831 |

1,108 |

1,385 |

※単位:千円

早速こちらの早見表を利用して、厚生年金受給額を計算してみましょう。

平均月収30万円 ボーナス60万円×2 平均年収480万円 加入期間40年の場合

-

平成15年3月以前:108万円

-

平成15年4月以降:111万円

簡単に計算できるようになりました。なお、厚生年金は国民年金も合わせて受給できるので、国民年金の早見表の受給額を加えると老後の年金が試算できます。

加入期間が20年以上あると加給年金が上乗せになる

厚生年金には、「加給年金」という制度があります。条件を満たすと、年金が加算されるものです。

加給年金条件

-

厚生年金の加入期間が20年以上あること(場合によっては15年以上)

-

65歳未満の配偶者もしくは、年度末に18歳に達していない子がいること

65歳未満の配偶者がいる場合は、場合によって年間約40万円加算されます。

実際に支給されている年金の平均について

実際に年金はどのくらい貰えているのか?

ここまで国民年金と厚生年金の計算方法を見てきましたが、実際に年金を受給している人はどのくらいの金額を貰えているのでしょうか?

平成27年度年金受給額平均月額

-

国民年金: 55,244円

-

厚生年金:147,872円

次以降では、各年金の詳細なデータを見ていきましょう。

国民年金の平均月額は?

国民年金の平均月額は、55,244円でした。国民年金の月額満額は64,941円です。

国民年金を満額貰うには、20~60歳まで40年間、国民年金保険料を支払う必要があります。この平均値から単純に計算すると、平均加入年数は34年です。年金制度は過去からさまざまな変更が入っていますので、現実には34年より短いと考えられます。

また、国民年金の支給開始は65歳からですが、60歳に支給を前倒すこともできます。この場合はどのようになっているのでしょうか?

満額45,459円に対し、実際の支給額は38,967円でした。

厚生年金の平均月額は?

厚生年金の平均月額は、147,872円でした。

厚生年金受給額を決める要素は、「加入期間」と「平均月収(年収)」でした。これらは、男女差でかなり違いがあります。

厚生年金平均月額男女差

-

男性:166,120円

-

女性:102,131円

最近では、女性の活躍が取り沙汰されていますが、昔は男女の賃金格差が大きかったため、このような結果になっています。

厚生労働省が夫婦二人のモデルケースの想定支給額を公表しています。

-

夫婦二人のモデルケース:221,277円

-

男性:厚生年金 + 女性:国民年金(専業主婦)の実際の平均受給額合算:221,364

円

モデルケースは実際に則した数字になっていることが分かります。将来世代は年金受給額が現時点から減ることが考えられますが、将来の試算をする時に今回の実際の受給額は参考になります。

家族構成別の1カ月の平均の受給額について

将来の試算の参考になるように、家族構成別の月額平均受給額の一覧表を作成しました。

家族構成別の月額平均受給額

|

国民年金 |

厚生年金 |

厚生年金(夫) |

||

|

単身者 |

夫婦 |

単身者 |

夫婦共稼ぎ |

国民年金(妻) |

|

55,244円 |

110,488円 |

145,305円 |

268,251円~290,610円 |

221,364円 |

サラリーマンは定年退職後いくらもらえるのか?

ここまでは実際の受給額を見てきました。実際に利用できるお金は「手取り年金額」ですので、受給額の額面はそのままもらえません。

年金受給者が払う税金

-

国民健康保険料

-

所得税

-

住民税

年金には公的年金等控除額という税金控除が適用されますが、いくらかはこれらの税金を支払う必要があります。

これらの税金は年金受給額の約10%引かれますので、さきほどの家族構成別の月額平均受給額を参考に年金の手取りを計算してみましょう。

家族構成別の月額平均手取り額(受給額から10%を引いた)

|

国民年金 |

厚生年金 |

厚生年金(夫) |

||

|

単身者 |

夫婦 |

単身者 |

夫婦共稼ぎ |

国民年金(妻) |

|

49,720円 |

99,439円 |

130,775円 |

241,426円~261,549円 |

199,228円 |

この数字で現実的な手取り年金額が試算できました。

年金保険料はいくら支払っているのか?

厚生年金の保険料はどうやって決まるの?

2004年に政府の年金改革で、厚生年金保険料の負担率の引き上げが決まりました。毎年0.354%ずつの引き上げが2017年まで行われることになりました。現在の2017年は18.3%で値上げは終了となっています。

この厚生年金保険料の負担率の引き上げを「保険料水準固定方式」といいます。

自分が負担している保険料は証明書のどこを見ると分かる?

まず、厚生年金保険料の決まり方を見てみましょう。

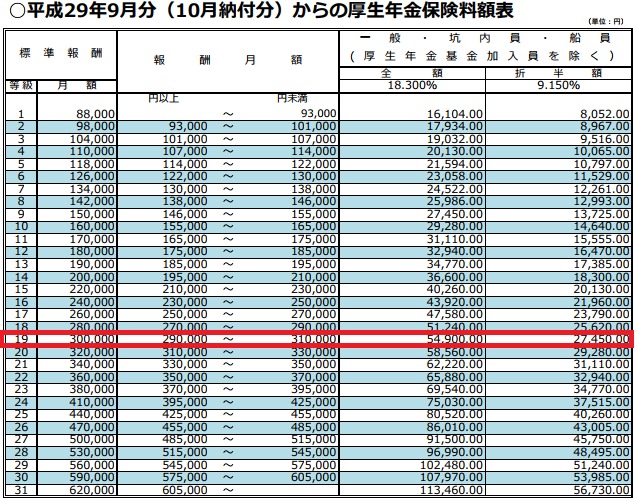

厚生年金保険料の計算のベースは、表の「標準報酬」を基準としています。標準報酬は正式には「標準報酬月額」といいます。

標準月額報酬は、4~6月の基本給・各種手当などの報酬の平均から求めます。その標準月額報酬は今年の9月から来年の8月まで有効です。

上の表は、月収30万円を赤枠で囲っています。そうすると「全額」の欄に54,900円とありますので、厚生年金保険料は月額54,900円です。

そして、厚生年金保険料は企業側と会社員で折半しますので、給与から引かれる厚生年金保険料は、54,900円÷2の27,450円です。家に帰って給与明細で確認してみてください。

休職中の厚生年金保険料はどうなるの?

会社を休職中の場合は、給与が支払われません。その場合でも会社に籍があれば、厚生年金に加入していることになります。

よって、会社も本人も厚生年金保険料を支払わなければなりません。支払方法としては、会社が立て替えるか、会社から別途請求されます。

厚生年金の対象はどんな人?

基本的に、会社に勤める70歳未満会社員は全員厚生年金に加入しなければなりません。従業員が5人未満の場合は厚生年金に加入せずに、国民年金に加入します。

2016年10月に法改正がされ、パートや派遣社員の方も厚生年金の対象となる場合が増えました。以下の条件を満たしたときに厚生年金に加入します。

パートや派遣社員の厚生年金加入条件

-

正規社員の所定労働時間および所定労働日数の3/4以上働いている方

-

週20時間以上働いている方

-

定時時間内の月給が88,000円以上の方

-

勤務期間が1年以上の予定の方

-

学生ではない方

-

労働者が501人以上の企業で働いている方

会社に勤めていない場合は厚生年金はどうなる?

会社に勤めていない場合は、基本的に国民年金に加入します。具体的には、自営業、従業員5人未満の個人事業のの20~59歳の方です。

国民年金の保険料はどうやって決まるのか?

国民年金保険料も厚生年金と同じように、2005年4月から毎年月額280円ずつ引き上げられました。2017年で値上げは終了し、月額16,900円になりました。

専業主婦の保険料はどうなるの?

夫が厚生年金に加入している会社員であれば、20~59歳で年収130万円未満の専業主婦は手続きを行うと、保険料負担なしで国民年金の加入者(第3号被保険者)になれます。

将来の国民年金の受給額も国民年金保険料を全額支払っている人と同じです。

厚生年金保険料に国民年金保険料は含まれているのか?

厚生年金保険料には、国民年金保険料も含まれています。よって、会社員の方は将来、厚生年金と国民年金の両方が受給できます。

国民年金保険料を払えない人はどうすればいい?

国民年金は、それぞれのケースによって保険料の免除制度があります。

国民年金免除制度

-

若年者納付猶予制度:親と同居している30歳未満で収入が少ない人

-

学生納付特例制度:20歳を超える学生のうちは保険料が猶予される

これらの制度は、自分で手続きをしないと「未加入」や「未納」となり、将来国民年金が貰えない可能性があります。手続きをすれば満額とは言えませんが、場合によっては満額の半分以下が貰える可能性もあります。

年金の満額はいくらか?満額を受け取る為の要件は?

年金に満額ってあるの?

公的年金は、定年退職後の生活の柱になるものですので、年金額は誰もが気になるところです。年金の満額はいくらなのか?そのほかの疑問も見ていきましょう。

国民年金の満額いくら?

国民年金の満額は、平成29年度で779,300円です。国民年金は、加入期間によってのみ決まりますので、満額というよりは「定額」という表現の方が正しいかもしれません。

年金の満額は毎年変わるもの?

マクロ経済スライドという言葉をご存じでしょうか?マクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みのことです。

平成16年以降は「780,900円」を基準として計算されています。平成29年度は779,300円ですので、1,600円下がっています。

国民年金のスタート時に比べて保険料は110倍、年金額は32倍になっている

国民年金は、昭和36年からスタートしました。その時の国民年金保険料は月額150円(35歳未満は100円)、国民年金受給額の満額は2万4,000円でした。

現在は少子高齢化・物価上昇の影響もあり、国民年金保険料は約110倍、国民年金受給額は約32倍に上昇しました。

老齢基礎年金の満額を受け取るための要件について

老齢基礎年金とは、国民年金の受給時の名称です。老齢基礎年金の満額を受け取るための要件は、20~59歳の40年間に国民年金・厚生年金・第3号被保険者のどれかで、保険料を納め続けていることです。

また、40年の納付期間が足りない場合は、条件によっては、滞納や免除期間をさかのぼって追納納付したり、60歳以降で任意加入したりすることで納付期間を40年に近づけることができます。

基礎年金額の推移で見えるものは?

老齢基礎年金の受給額の推移を見てみましょう。

老齢基礎年金受給額の推移

|

年 |

老齢基礎年金受給額(満額) |

|

1961年(昭和36年) |

24,000円 |

|

1973年(昭和48年) |

240,000円 |

|

1976年(昭和51年) |

390,000円 |

|

1980年(昭和55年) |

504,000円 |

|

1989年(平成元年) |

666,000円 |

|

1994年(平成6年) |

780,000円 |

|

1999年(平成11年) |

804,200円 |

|

2017年(平成29年) |

779,300円 |

昭和の高度経済成長時代は、年金受給額が大幅にアップしていたことが分かります。

平成に入り、1999年を最高額として、ほぼ老齢基礎年金額に変動がありません。国民年金の制度的問題は解決しないことが分かります。

老齢厚生年金に支給額の上限は無い?

厚生年金(老齢厚生年金)には満額は存在するのでしょうか?老齢厚生年金は加入期間とその期間中の平均給与によって決まります。

加入期間が長く、平均給与が高ければ満額に近づきますが、そのような人はなかなかいません。仮にそのような人がいたとすると受給額は年300万程度になりますので、300万円を満額とするとよいのかもしれません。

年金受給額シミュレーションサイト

年金受給額を計算してみよう!

さきほど、国民年金と厚生年金の受給額の計算方法や早見表を紹介しましたが、インターネットで概算を計算できます。以下のサイトでやってみましょう。

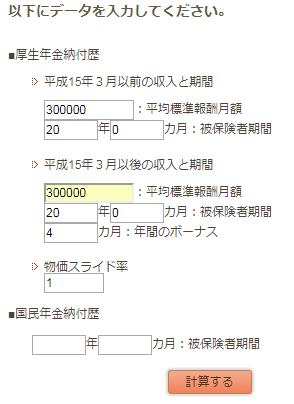

例.厚生年金

平成15年3月以前の平均月収30万円 加入期間20年

平成15年4月以降の平均月収30万円 年間ボーナス4カ月 加入期間20年

物価スライド率:1

【データ入力画面】

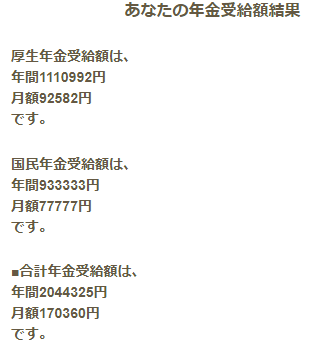

【計算結果】

簡単に計算できますね。

年金の受給額を知って老後に備えよう!

国民年金と厚生年金の受給額について見てきました。どちらの年金であれ、年金だけで生活をするのはなかなか厳しいということを理解していただけたのではないでしょうか?

とはいえ、「将来年金がもらえない」などと過度な心配をして、将来のために毎日毎日節約をするのも人生がもったいない気がします。まずは、将来の年金額を試算してみて、足りない金額を貯金や投資でどのように補てんするのかから検討されてはいかがでしょうか?

関連する記事

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー