交通費は距離関係なく、会社から必ず支給されるもの?

仕事を探す、その時には仕事内容はもちろん、立地や基本給、休日設定など様々な条件を考慮して仕事を選んでいると思います。しかし通勤手当についてきちんと確認したことはありますか?

これを確認しないと人より多くの納税をすることになってしまったり、トータルで見ると通勤手当としての自己負担が大きい分、年収が低くなってしまったりといったことになりかねませんよ。

ここで「通勤手当」と聞いてふと気にしてみると、以外とこの交通費に関する疑問が沸いてきたりしませんか?

例えば通勤手当の支給は労働基準法ではどうなっているのか、支給される場合でも「一律支給」や「上限支給」などの支給方法の違いは何なのか、また課税されるのか非課税なのか、確定申告や源泉徴収はどうなるのか、もし不正受給したらどのような罰則があるのかなど、知っているようで知らないこともたくさんあるのではないでしょうか。

そこで今回は、この通勤手当について詳しくご紹介していきたいと思います。社会人として働く会社から支給される交通費はもちろん、パートや派遣で働く場合や医療控除の交通費まで、「通勤手当」というものについてずばりご説明しましょう。知って得する情報が満載となっていますので、ぜひ最後までお付き合いくださいね。

通勤手当は会社が負担する義務がある?

通勤手当支給を定める法律は無い?

まず気になるのは法的な保護があるかどうかではないでしょうか。通勤手当というものが労働者に法的に認められた権利であるならば、もし通勤手当のない会社で働いていたとしてもその権利を主張することができますね。

しかし残念ながら労働基準法の中に「通勤手当を支給しなければならない」という旨を示した法律は存在しません。通勤手当は会社が自由に決めて良いものとなっています。

仮に3kmの距離を車で通ったとしても、「5km未満なら交通費は出ない」とする会社もあれば、「1kmからきちんと支給する」という会社もあるでしょう。また「1km辺り100円支給する」という場合もあれば「1km辺り10円の支給」とする会社もあるかもしれません。

交通費を出す・出さない、また出すのであればいくら出すのか、これはそれぞれの会社が自由に決めて良いものですので、「うちは交通費なんて出さないよ」と言われても、それは会社側の当然の主張であり何の問題もないことなのです。

このことからも、会社の業務を遂行するにあたりお金が発生し、それに対する支給を必要だと思うのであれば、きちんと最初に通勤手当を支給する制度があるかどうかを確認する必要があるのです。

通勤手当支給の条件とは?

では通勤手当の支給が受けられる条件とはどのようなものなのでしょうか。これは上記でも触れた「会社の業務をこなすためにお金が発生するかどうか」になります。これが認めてもらえれば、それだけで交通費を支給してもらえる条件を満たしていると言えるでしょう。

通勤手当と交通費の違いとは?

一見同じようなものにも感じるかもしれませんが、実はまったくの別物です。

まず通勤手当。これはその名の通り「会社に通うのにかかったお金」です。朝の出社時にバスを利用しなければならないのであればバス代を、車で10kmかかる距離を走らればならないのであればガソリン代のことを指します。そしてこの通勤手当は給与の一部とみなされるので、本来ならば課税対象です。しかし月に10万円以内であれば非課税とされるのです。

次に、交通費ですが、これは会社の業務をこなす際にかかった移動費が全て含まれます。例えば出張で他県に行くことになって新幹線代がかかったとしましょう。これも交通費です。営業先に電車を利用した場合、これも交通費です。そして交通費は給与とは別物として考えられるので非課税になります。

ややこしいので少しまとめてみましょう。

| 交通費 | 通勤手当 |

|

・会社の業務をこなすためにかかった費用全てを指す。 ・給与外とみなされいくらかかっても非課税。 |

・会社への通勤にかかる費用のみを指す。 ・給与の一部とみなされ課税対象であるが、月に10万円以内であれば非課税になる。 |

これが交通費と通勤手当の違いです。みなさんがよく言う「交通費」は、「通勤手当」のことを指すことが多いのではないでしょうか。間違えないようにこの2つの違いは覚えておきましょう。

通勤手当「上限あり」「一律支給」の違いとは?

通勤手当「上限あり」の意味とは?

では「通勤手当が支給される」とする会社であっても、その支給条件にはいくつかの補足がある場合がほとんどだと思います。ここではその補足の意味についてご紹介していきましょう。

まずは「上限あり」とされる場合です。この「上限」の部分が「○万円まで」とされることも多々ありますが、これはそのまま「うちの会社で決められたこの金額までしか出しませんよ」ということです。

つまり「1万円上限」とされている会社で、12,000円のお金がかかったとしても、1万円は支給されるものの2千円は自己負担ということになるのです。

通勤手当「一律支給」の意味とは?

ではあまり見かけない形態でもある「一律支給」とはどのようなものでしょうか。これは「通勤手当にいくらかかっていたとしても、みんなこの金額ですよ」という、利用料金の金額に関わらず、一定の金額しか支給されないという仕組みです。

しかしこの一律支給の設定金額より低い場合でも一律料金が適用されるので、中にはこの仕組みを有難く感じる方もいるかもしれませんね。逆にそれ以上の金額がかかる方からすれば物足りないものに感じるでしょう。

通勤手当「実費支給」の意味とは?

では「実費支給」という形態はどうでしょうか。これは「かかった金額全てお支払いしますよ」という全額会社が負担してくれる嬉しいものです。

しかしこの実費負担を採用する会社の多くが、まずは本人による立て替えを必要とします。あとからかかった金額を清算するという形をとることが多いのです。よって後から戻ってくるとはいえ、最初に大きな金額を用意しなければならないのが痛い部分かもしれませんね。

実費支給は申請すれば上限は無し?

では最後にご紹介した「実費支給」ですが、申請すればいくらでも清算してもらえるのでしょうか。いいえ、残念ながらそのようなことはほぼないと言えるでしょう。それは会社独自の規定があるためです。

例えば電車で2駅の距離で通えるので、本当なら340円の費用が必要だとしましょう。しかし「実費支給でかかってもかかっただけ貰えるしな」とタクシーで1,500円かけてしまったとします。この場合はほぼ支給してもらえないと言えます。

会社それぞれで「公共交通機関で最も安く利用した場合の金額」としていたり、「車やバイクなら1km○○円支給」と決められているので、これに反するような金額はいくら実際かかった金額であっても支給されません。

もしあなたが勤めてらっしゃる会社が「実費負担」としているのであれば、会社がどのような規定を定めているのか、最初に確認しておく必要があるのです。

通勤手当・交通費は税金がかかる?課税・非課税の規定

通勤手当は税金が引かれるのか?

これは先ほど「通勤手当と交通費の違いとは?」では触れたことでもありますが、支給されるその交通費から税金が引かれるかどうかを再度確認しておきましょう。

まず最初にお断りせねばなりませんが、会社によっては「通勤手当を交通費と呼ぶ場合もある」とお考えください。「出張などは勤務的にありえないし通勤距離にかかるお金だけ」を支給するのにも、本来であればそれは通勤手当になりますが、交通費と呼ぶ会社も多くありますよね。

また「うちの会社では交通費と通勤手当はきちんと分かれている」という方もおられるかもしれません。ですので、ここからはそれぞれの特徴などをご紹介してはいきますが、実際あなたの会社で何と呼ばれているかでも変わることですので、勘違いのないようご確認くださいね。

それでは早速ご説明致しましょう。なにより重要視せねばならない点、それは「その支給金が給与の一部として換算されているかどうか」です。

もし交通費というものを支給されている方は、1度ご自分の給料明細書を確認してみましょう。基本給やその他の加算金があり、そこから所得税などの控除が行われ、その下に「交通費」として加算されているのであれば、それは給与と一緒に支給されているものの「給与に加算されていないお金」になり非課税、つまり税金は引かれていないことになります。

恐らくほとんどの方が「税金を引かれたあとに交通費が加算されている」のではないでしょうか。これは先ほどの「交通費は非課税・通勤手当は10万円以内であれば非課税」ということに関係してきます。

あなたの会社が、通勤にかかるお金や出張でかかる費用を交通費・通勤手当どちらで呼んでいたとしても、10万円以内であれば非課税です。給料と一緒に受け取っているお金ですので勘違いしてしまうかもしれませんが、税金は引かれていないので安心してくださいね。

しかし「通勤手当は10万円以内であれば非課税」ですが、ひとつ例外があります。それが車での通勤です。これは国税庁が定めた法令になりますが、車での通勤は10万円以内でも課税対象になることがあるのです。下記の表を確認してみましょう。

|

片道の通勤距離 |

1ヶ月辺りの非課税限度額 |

|

2km未満 |

全額非課税 |

|

2km~10km未満 |

4,200円 |

|

10km~15km未満 |

7,100円 |

|

15km~25km未満 |

12,900円 |

|

25km~35km未満 |

18,700円 |

|

35km~45km未満 |

24,400円 |

|

45km~55km未満 |

28,000円 |

|

55km以上 |

31,600円 |

上記金額以上にガソリン代として通勤手当が必要になるのであれば、それ以上は課税対象になります。「通勤手当は10万円以内は税金かからないんじゃなかったの!?」と驚かれる方もいるかもしれませんが、車のみこのような金額が国で定められているのです。

「労働基準法で交通費の支給は定められていないのに、車での通勤に関しては法的に限度額がある」のは納得のいきにくい部分ではありますよね。詳しくは下記の国税庁のホームページで確認できますので、車通勤の方はチェックしてみましょう。

通勤手当の計算方法とは?

電車とバスの両方を使用する場合の通勤手当計算方法とは?

では実際に計算してみましょう。「電車しか利用しない」「バスしか利用しない」のであれば簡単な話なのですが、いくつもの公共交通機関を利用する場合はどうなるのでしょうか。

またここからの計算料金はあくまでも2019年3月現在のものになります。料金改正なども考えられますので、確実な金額はご自分で確認することを忘れないようにしましょう。

まず電車とバスを利用する場合です。例として横浜から新宿まで電車で通勤し、そこから都バスを利用したとしましょう。都バスは東京23区内であれば一律料金ですので計算もしやすいですね。大人が通勤目的で利用する場合は、一律9,230円です。

◆横浜→新宿、JR横須賀線利用

・1ヶ月:16,480円

◆新宿→都バス利用

・1ヶ月:9,230円

◆合計

・1ヶ月:25,710円

もちろんこれは10万円以内の金額ですので、全額非課税になります。ではもう少し離れて千葉から上記と同じ場所に通勤した場合はどうなるでしょうか。

◆千葉→新宿

・JR総武本線利用、1ヶ月:18,300円

・都営新宿線利用、1ヶ月:9,170円

◆新宿→都バス利用

・1ヶ月:9,230円

◆合計

・1ヶ月:36,700円

先ほどよりも1万円以上高くなりましたが、それでも10万円以内ですので非課税対象です。このようにいくつもの公共交通機関を利用したとしても、合計金額が10万円以内なのであればそれは問題なく非課税対象になり、会社規定ごとの支給をして貰えるのです。

自転車と電車の両方を使用する場合の通勤teatの計算方法とは?

では上記のバスの部分を自転車に変えたらどうでしょうか。「自転車はお金かからないから交通費なんて支給してもらえないでしょ?」と思われるかもしれません。確かに会社によっては公共交通機関と車以外は規定外とする会社もあります。

しかし自転車でもきちんと対象内になる条件があるんですよ。その理由が「有料の駐輪場を利用する場合」です。駅の駐輪場などには、毎月決まった月額料金がかかる場合があります。そのような有料の駐輪場を利用しなければならない場合は、立派な通勤費になりますので会社に申請することが可能なのです。

◆自宅から駅まで3km自転車

・1ヶ月:月1,500円の駐輪場を利用

◆駅から1ヶ月定期代

・1ヶ月:15,000円利用

◆合計

・1ヶ月:16,500円

このように「有料の駐輪場を利用する場合」も、「通勤費10万円以内非課税」が適用されますので、「自転車だからお金もらえないよね」と諦めず、会社にきちんと駐輪場代がかかることを申請しましょう。

通勤手当の申請を偽って不正受給したらどうなる?

通勤費の申請を偽って申請したらどうなる?

では気になる虚偽の申請をしていた場合の話をしましょう。交通費や通勤手当など、会社によっては個人からの申請のみを信じ、細かく調査しない場合も多いに考えられます。

このような場合、「本当は車で10kmの距離だけど15kmで申請した」「駅数は本当だけど1駅分歩いて定期代を安くした」「電車で通うって言ったけど自転車で通っている」などの虚偽の申請も可能になってしまいますね。

最初に言いましょう。これは不正受給という立派な犯罪行為です。会社規定によっては懲戒免職などの重い罰が与えられることも考えられますので、絶対に行ってはいけません。また解雇までいかないにしても、不正に受給した金額を返還するように求められることもありますよ。

返還の義務はどのあたりまである?

では絶対に行ってはいけない行為ではありますが、もし不正受給を行い、会社から返還請求された場合はどうすれば良いのでしょうか。知らないふりして拒否することも可能なのでしょうか。

先述したように、交通費の不正受給は犯罪です。このような犯罪行為に対し、費用の返還を求める行為を「不当利得返還請求」と言います。これは民法上認められた権利であるため、もし会社からこの訴えをされた場合、不正受給者に拒否権はありません。

しかし「多めにお金が欲しかったから」などの故意で行った場合もあれば、料金改正などにより「知らず知らずのうちに多い金額を受給してしまっていた」「給与担当者が入力ミスを行ったせいで私は真実を申請していた」など、様々なケースも考えられるでしょう。

まず本人にその気はないのに不正受給を行ってしまっていた場合ですが、悪意がないと認められればそのまま不正受給金のみが請求されます。では本人に悪意があった場合はどうなるのでしょうか。これは会社にもよりますが、不正受給金以外にも利息や慰謝料などを足して請求されることも考えられるのです。

「本人が知っていたかどうか」「悪意があったかどうか」また不正受給した金額などによってもその事情は考慮されますが、払わなくて良くなったり、その金額が減額されるなどの行為はほとんどありません。

しかし会社からの訴えとはいえ「給料から不正受給金の返還金が天引きされる」などの行為を行うことは労働基準法で禁止されているため、とりあえず毎月の給料が強制的に少なくなるということはありません。しかし金額以上に、会社からや社会的なあなたへの信用は著しく低下する行為ですので、悪意を持って交通費の不正受給をすることは絶対に行わないようにしましょう。

交通費の申請は実は70%が不正に申請されている?

約30%が交通費を「定期区間は気にせず申請」している

上記で不正受給について触れましたので、このことについてもう少し詳しくご紹介しましょう。実はあるデータによりますと、この交通費の不正受給は約30%もの人が行っているという驚きの結果が出たのです。

下記の表を見てみましょう。こちらは株式会社ラクスが、営業職に就いているサラリーマン200名を対象に行ったアンケート結果です。

営業職というのはお客様や取引会社などへ出向くことが多く、交通費がかかることも多々あります。しかし通勤手当として電車の定期代をもらっているのであれば、その定期区間はその定期で乗り降りすることができますよね。しかし約30%の人は定期区間内であっても、通勤手当とは別に交通費を申請・受給していたのです。

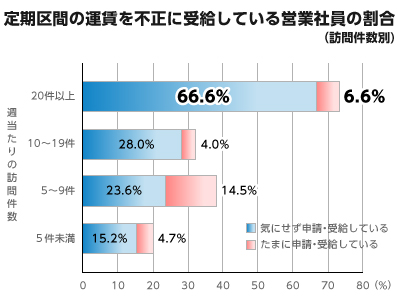

営業訪問が多い社員程、不正申請の割合が増加!

また上記の30%に入る営業職の方々に詳しく話を聞いたところ、「営業件数の多い人ほど不正受給を行っている」という事実がわかったのです。先ほどの約30%の方々を、1週間の営業件数ごとに分けたのが下記のグラフになります。

ご覧のように営業件数が1週間で20件以上を抱える方々のうち、およそ70%以上の人が交通費を不正に受給していたことがわかったのです。

これは会社の経営者側から見るととてもショックなデータではないでしょうか。その分余計な交通費としての出費があるということですから、経営的にも大きなダメージになるでしょう。もしこの被害額により経営が傾くことになれば、不正受給を行っている人はもちろん、行っていない人にとっても困ることになりますよね。

不正申請を防ぐにはどうする?

では経営者の方々がこの交通費の不正受給を防ぐためにはどうすれば良いのでしょうか。まず不正受給を行う方々にその理由を聞いたものがこちらの表です。

もちろん不正受給とわかっていて行う人が1番悪いのですが、その会社での手続きを面倒だと感じる方が多いのが見て取れます。「不正受給するなよ!」と怒鳴っていても何も解決しません。それよりもこの交通費申請の手間をなくすことが、不正受給を減らせる有効な手段だといえるのではないでしょうか。

最近では利用駅を入力するだけで、その運賃がすぐわかるようなシステムを導入している会社も多いと聞きます。また都内であれば、SuicaやPASMOの電子カードの導入も有効だとされています。

これらのICカードには利用履歴がわかる機能がついているため、不正受給を調べるときにも大変役に立ちますね。このように交通費に関するあらゆる情報整理を簡潔にするというのが、不正受給を減らすのにとても有効なのではないでしょうか。

確定申告で交通費を控除してもらう方法とは?

経費として認められる交通費とは?

ここからは少し難しい話になります。それは確定申告に関することです。毎年冬になると会社から確定申告書をもらうという人も多いでしょう。細かい欄に様々な数字を記入していく作業は苦痛かもしれませんが、税金が安くなる・お金が返ってくるなど、自分の生活に直結することになるものですので、しっかりと把握するようにしましょう。

この確定申告することで控除を受けられる制度を「給与所得者の特定支出控除」といいます。「所得控除」とはその費用を経費だと申請することで、税金を軽減してもらう行為のことです。

ではこの所得控除は、今回ご紹介している交通費でも適用されるのでしょうか。答えはYESです。適用される交通費があります。

公共交通機関を利用している場合はその運賃を、車を利用しているのであれば、高速代やガソリン代がどの対象になります。しかし注意せねばならないのが、会社から支給されている分は適用されないということです。

ですので「実費支給」で全額支給してもらっている場合は、この所得控除を受けることはできません。会社の規定上「支給してもらえなかった交通費がある」場合のみこの特定支出控除を申請することができるのです。

どの位の所得で交通費の控除が受けれる?

ではそれくらいの所得があれば、交通費の控除が受けられるのか。それは下記の式から算出することができます。

1年間の通勤費合計額 - 判定の基準となる金額 = 所得控除できる金額

1年間でどれだけの交通費がかかったのかは、ご自分の給料明細書や定期代の領収書などで確認することができますよね。わからないのが「判定の基準となる金額」だと思います。これは所得税法によって変わるのですが、平成28年度分であれば下記の金額になります。

|

給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|

|

1,800,000円以下 |

収入金額×40% 650,000円に満たない場合には650,000円 |

|

|

1,800,000円超 |

3,600,000円以下 |

収入金額×30%+180,000円 |

|

3,600,000円超 |

6,600,000円以下 |

収入金額×20%+540,000円 |

|

6,600,000円超 |

10,000,000円以下 |

収入金額×10%+1,200,000円 |

|

10,000,000円超 |

12,000,000円以下 |

収入金額×5%+1,700,000円 |

|

12,000,000円超 |

2,300,000円(上限) |

|

これが平成29年度になると以下のように変わります。

|

給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|

|

1,800,000円以下 |

収入金額×40% 650,000円に満たない場合には650,000円 |

|

|

1,800,000円超 |

3,600,000円以下 |

収入金額×30%+180,000円 |

|

3,600,000円超 |

6,600,000円以下 |

収入金額×20%+540,000円 |

|

6,600,000円超 |

10,000,000円以下 |

収入金額×10%+1,200,000円 |

|

10,000,000円超 |

2,200,000円(上限) |

|

これ以外の年度毎の金額は下記のページから確認しましょう。

難しいかもしれませんが、「判定の基準となる金額は、その年の給与所得控除額の2分の1」と覚えておきましょう。このように、1年間でかかった交通費から判定基準額を引いた金額が、所得控除できる金額になるのです。

所得控除額の具体例とは?

では「上記の表を見てもいまいちわからない」そんな方のために具定例を出して計算してみましょう。

例えば年収400万円あるサラリーマンが、1年間の交通費で72万円を使ったとします。すると「判定の基準となる金額は、その年の給与所得控除額の2分の1」なのですから、以下のような金額になりますね。

720,000円-(1,340,000円×1/2)=50,000円

つまり5万円分の控除が受けられるということです。

交通費の控除を受けるにはどうすればいい?

これは確定申告で申請しなければいけません。待っているだけでは所得控除を受けることができないのです。また交通費の控除を確定申告で申請する際に必要なものは2つです。

・交通費金額がわかる明細書

・会社からの証明書

この2つです。会社からの証明書は「この人は無駄な遠回りや贅沢などせず、適切な方法で交通費を使いましたよ」という証拠になるのですが、この用紙は下記の国税庁のホームページから出力することができるので、あらかじめ準備しておきましょう。

源泉徴収は交通費に含まれる?

報酬・料金を支払った場合の交通費は?

確定申告で所得控除ができることはわかりましたが、では源泉徴収はどうなるのでしょうか。ここからはそのことについてご説明しましょう。

まず上記まででご説明した通り、非課税となる金額が多い分、源泉徴収はしなくて良い場合がほとんどです。しかし課税対象となる報酬として貰ったお金、つまり「車代としてもらったお金」や「個人的に受け取った取材費」などは、源泉徴収することが可能です。

電車やバスだけを利用した通勤手当は?

これは先述しているように、10万円以内であれば源泉徴収を行う必要はありません。しかし「バスの路線を無駄に乗り継いだ」「バスではなくタクシーを使った」などは論外ですが、適性な方法で通ったにも関わらず10万円を超えてしまう方は、源泉徴収の対象となります。

新幹線を利用した通勤手当は?

新幹線を利用したとしても、それが「適正な方法である」と会社が認め、尚且つ10万円以内であれば非課税ですので源泉徴収は行わなくても大丈夫です。しかし新幹線を利用した場合で唯一認められないのがグリーン車を使用した場合です。これは適正な方法であるとはみなされないので注意しましょう。

マイカー・自転車での通勤手当は?

車通勤した場合、これは先ほどの「交通費は課税対象になる?」で説明した通り、10万円以内であっても課税対象になることがあります。先ほどの表を確認し、限度額を超えているのであれば源泉徴収を行うようにしましょう。

また自転車は有料の駐輪場利用以外で通勤費と認められることはほとんどありませんが、これが10万円を超えることはそうそうないでしょう。よって自転車利用の際は源泉徴収を考えずとも良いでしょう。

電車やバス他にマイカーを使用した場合の通勤手当は?

様々な方法を駆使している場合ですが、こちらはそれが適正な方法であることが会社から認められ、且つ10万円以内であれば通勤手当として認められるので、源泉徴収を行う必要はありません。全ての方法を足して10万円以上になる方のみ行うようにしましょう。

タクシーを使った通勤手当は?

タクシーを使っても会社から通勤手当が出る会社もあるかもしれません。しかしこれは適正な方法であると認められないため、給与の一部として支払われることになり、課税対象になるので源泉徴収を行う必要があります。

しかし中には障害や交通機関がない場合など、特殊な場合は非課税として認められる場合があります。タクシーを使って通勤せざるを得ない状況であるならば、会社に確認してみましょう。

非課税限度額を超えた通勤手当は?

通勤手当は10万円以内までが非課税である、このことさえ覚えておけば、それ以上は「課税対象=源泉徴収を行う必要がある」とわかるでしょう。しかし交通手段によって限度額が変わること、それが適正な方法であることなどが条件になりますので、きちんと見極めるのを忘れないようにしてくださいね。

領収書の無い交通費の医療費控除の申請方法とは?

公的交通機関を使う交通費の領収書がとれない場合は?

ここまでは「会社から貰える交通費」についてのご紹介でした。ここではそれ以外の交通費について触れてみましょう。それは病院に行ったときにかかる交通費についてです。

病院にかかって治療するなどの医療費は、「医療費控除」という制度により交通費が支給されることはご存知ですか?しかし全ての方法での交通費が認められるわけではありません。まず医療費控除の対象となる交通費と、認められない交通費を理解しましょう。

【対象になる交通費】

公共交通機関を利用した場合の交通費は対象内です。バス、電車などはもちろんOKということですね。「松葉杖をつくからバスや電車が無理でタクシーを使った」このように「公共交通機関を利用するのが困難な怪我や病気を患っている場合」のみ、タクシー利用も医療控除の対象になる交通費になります。更に子供や老人など、どうしても付き添いが必要である場合は、付き添った相手も医療控除対象内の交通費と認められます。

【認められない交通費】

多くの方が使用するであろう自家用車での通院は、ガソリン代・駐車場代共に認められません。これは「本当に医療のために使ったかどうかが判断しかねる」という理由からです。またお見舞いで病院に行った場合は、公共交通機関を利用していても「医療行為のためである」とは認められないため医療控除対象外になります。同じく「付き添いは必要でもないけど一緒に行った」ものも医療行為と認められないので対象外の交通費になります。

このように「医療行為のためにかかった交通費ということが明確であること」が対象になるかどうかの分かれ道になるのです。では医療控除の対象になる交通費であるにも関わらず、領収書が用意できない場合はどうなるのでしょうか。

これは確実な明細書がなくても申請することは可能です。交通費の領収書がない場合は、病院でもらう医療費明細書などに一緒に記入しておくようにしましょう。または国税庁で取得することができる、手書き用の医療控除明細書に書くという方法もおすすめですよ。

領収書を用意できなくても、日時や使った交通機関、駅名などを詳細に書きとめておくことで申請は可能ですので、諦めることなく記録していくようにしましょう。

スイカやパスモ等のチャージ分は医療費控除の対象となる?

では最近利用者も多くなっているSuicaやPASMOなどのICカードはどうでしょうか。これを使っての交通費は、公共交通機関利用の交通費ですので、もちろん申請することが可能です。

しかしチャージ料金、これは対象になりません。先ほどの自家用車と同じ理由になりますが「チャージ分が全て医療行為のための通院に使われるかどうかわからない」からです。つまり「医療行為のためにかかった交通費ということが明確であること」を満たさないので、医療控除非対象になります。

パートの交通費について

交通費なしのパートはあるの?

では会社からの交通費に戻って、今度は正社員ではなくパートの方の交通費についてご紹介しましょう。

まず交通費なしのパートがあるかどうかですが、これは冒頭でも話したように、交通費の支給に法的権限はありませんのでない場合ももちろん考えられます。

徒歩圏内のパートのメリットとは?

では交通費の一切掛からない徒歩圏内で勤めた場合はどうでしょうか。もちろん徒歩圏内であることのメリットもあります。

まず子供に何かあったときなどに、電車やバスの時間を気にしなくても良いのですぐ帰ることが可能ですね。同じく通勤の際も、事故による遅延などの交通状況に左右されることはありませんので、時間に捕らわれることなく行動することができます。

扶養範囲内で働いている人は交通費に注意?

パートをされている方は「扶養内で収まるかどうか」を重要視する方も多いのではないでしょうか。世に言う「103万円の壁」というやつですね。これを超えると、パートしている本人に納税義務が発生するので、勤務時間にも注意せねばなりません。

単純計算で1ヶ月85,000円程度の収入にせねばなりませんが、では交通費が支給される場合は、それだけ勤務時間を削らねばならないのでしょうか。いいえ、そんなことはありません。交通費は非課税であるため、例え給料支給額が85,000円を超えていても扶養内ということになります。

派遣社員の交通費について

派遣会社によって交通費の支給方法が異なる為確認が必要!

次に派遣で働かれる場合の交通費です。派遣の場合は勤め先の会社都合というよりも、派遣元の会社都合により、交通費の支給方法が大きく変わります。

例えば「交通費が込みだから少し高めの時給である」場合もあれば、「きちんと別途支給してくれる」場合もあります。最近では「交通費は派遣先が負担してくれるから時給が少し低め」というパターンもあるようです。

「時給の高さにつられて仕事を決めたけど交通費がないから他のバイトと変わらないことになってしまった…」なんてことのないよう、最初に必ず交通費をどう考慮してくれているのかを確認するようにしましょう。

交通費は課税対象では無いはずなのに?

さて交通費の税金問題ですが、上記の「交通費は時給に含まれている場合」の話です。これですとそのまま給与として支給されることになるため、本来であれば非課税のはずの交通費に課税されてしまっていますよね。

例えば通勤費として月に3万円かかるとしましょう。すると1年で36万円になりますよね。もしこの36万円が非課税であるとするならば、所得税の10%と住民税の5%が課税されることによって、年間54,000円という大きな金額を余計に納税してしまっていることになります。

このように「交通費は時給に含まれる」場合ですと、人よりも多額の納税をしてしまうことになるわけですが、これは派遣会社が「個人ごとに交通費を管理することが難しいから」というだけの理由で放置されてしまっています。

このことからも、「交通費の自己負担はどうなるのか」はもちろん、「形態によっては課税対象になってしまっているかどうか」もきちんと確認する必要があるのです。

交通費の申請は正しい金額でおこなう

交通費というものに関する様々な情報をご紹介させて頂きましたがいかがでしたか?交通費は通勤手当とは意味合いも課税情報も違っていたり、派遣で時給として支給される場合は無駄な納税をしてしまっていたりと、「え!そうだったんだ!」なんて驚くこともあったのではないでしょうか。

また交通費の支給は労働基準法で規定されていないのに、車通勤の場合の交通費は国が限度額を定め「10万円以内が非課税」というものが適用されないのも、きちんと把握しておくべき点だったと思います。

最後に、交通費の不正受給は完全なる犯罪行為です。悪意を持って行うのはもってのほかですが、公共交通機関で料金改正が行われるなどの金額に変化が生じた場合などは、必ずきちんと交通費の申請額を確認するようにしましょう。知らず知らずのうちに犯罪者になっていた…なんてことは絶対に防がねばなりません。

交通費は私たちが生活する中で、移動というものをすれば必ずかかってしまうお金です。しかしこれに対する知識や対処法を知ることで、税金額の軽減や交通費の返還など、様々な恩恵を受けることも可能なのです。今回ご紹介した情報を参考にし、再度自分の交通費について見直してみましょう。

関連する記事

・電子マネーはSuica型とiD型の2種類!!その違いとは?

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー