ゆうちょの個人年金ってどんなもの?詳しく紹介!

いつでもATM利用手数料が無料ということもあり、たくさんの人がゆうちょ銀行を利用していることでしょう。

しかしそんなゆうちょ銀行が提供している個人年金商品はご存知ですか?

今回はゆうちょ銀行の個人年金について、詳しくご紹介していきましょう。

ゆうちょの変額年金保険ってどんなもの?

変額年金保険て何?

変額年金保険とは、契約者が払い込む保険料を特別勘定で運用し、その運用実績によって年金額などが変動する保険のひとつです。

まずは個人年金の中でも、この変額年金保険についてご紹介していきましょう。

ゆうちょの個人年金を途中で解約するとどうなる?

変額年金保険の説明の前に、まずはこれだけは覚えておきましょう。

ゆうちょ銀行の個人年金を途中で解約すると、ほとんどの場合は損をしてしまいます。

始めるのであれば、よほどの理由がない限り「辞めない」ということを前提にせねばなりません。

その理由が、契約を途中で解約してしまうとそれまでに払い込んでいた保険料の合計額よりも、受取金が少なくなってしまうためです。

最悪の場合(契約期間が短い場合など)は、返戻金すら戻ってこない場合もあるのです。

一般的な生命保険よりも「解約条件が厳しい」というのが個人年金のデメリットと言える部分ですが、そもそも個人年金は「将来に備えて確実に年金を受け取るための保険」であるため、「途中解約しないことを前提にした保険」なのです。

個人年金を解約するなら、それ相当の損失を覚悟しなけれがなりません。

「個人年金を途中解約すると損をする」、これを念頭に置いておきましょう。

大事な大前提をご理解頂けたところで、次項からゆうちょ銀行の個人年金の商品説明をしていきましょう。

ゆうちょの変額年金保険のメリットって?

公的年金の不足を補う事ができる

運用成果を利用者のライフプランに合わせて受け取ることができます。

受け取るタイミングやその期間、年金の種類に受取方法など、様々な面で好きなように選ぶことが可能です。

長期的にバランスよく運用ができる

払い込みした資産を、長期的にバランスよく運用することになりますので、安定的な成果が期待できます。

また運用成果にかかわらず、受取最低額が保証されているタイプもありますので、資産運用に不安がある方はこちらのタイプもおすすめですよ。

万一の保証もある

据置期間中の万が一の際にも安心の保証があります。

それが「死亡保障を付与することもできる」ということです。

死亡保険金受取人を指定しておけば、お望みの方に保険金として遺すことができます。

ゆうちょの変額年金の商品ラインナップは?

据置型(ターゲットタイプ)について

ゆうちょ銀行の変額年金保険には、大きくわけて3つのタイプがあります。

最初にご紹介するのは「ターゲットタイプ」です。

こちらは運用目標値に到達すると、その時点で運用がストップされ、利益を確保することができます。

商品の中でいうと、下記の2つがこのタイプになります。

据置型(積極運用タイプ)について

2つ目のタイプは「積極運用タイプ」です。

こちらは一定額以上の運用成果部分を別の特別勘定に移転し、より積極的に運用を行うものです。

商品でいうと下記のものが積極運用型です。

据置型(ステップアップタイプ)について

最後は「ステップアップタイプ」です。

こちらは一定の割合で、年金の算出基準額が増加していきます。

安定型を望むのであれば、下記の商品がおすすめですよ。

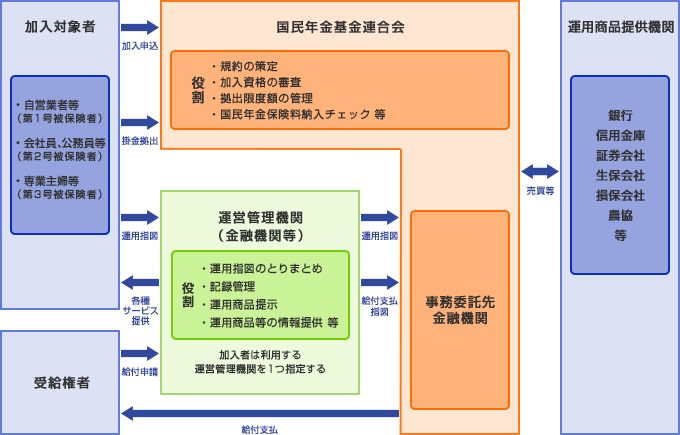

ゆうちょの確定拠出年金ってどんなもの?

確定拠出年金って何?

確定拠出年金とは、公的年金に上乗せして給付を受ける私的年金のひとつです。

老後の資産形成の助けとなる制度のひとつですね。

毎月決まった掛金を積み立て、預金や投資信託など自分で選んだ商品で資産運用をした後、原則として60歳以降に年金または一時金として受け取る制度のことです。

確定拠出年金には、企業が運営主体となる「企業型」と、国民年金基金連合会が運営する「個人型」の2種類がありますが、ゆうちょ銀行では個人型確定拠出年金(イデコ)を取り扱っています。

確定拠出年金のメリットは?

確定拠出年金の何よりのメリットが、節税。

この節税も、3つのタイミングで恩恵を受けることができるんですよ。

1:拠出時

掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となりますので、所得税や住民税が軽減されます。

2:運用時

運用益(利息、配当および売却益)は非課税です。

3:給付時

老齢給付金を年金として受け取る場合は公的年金等控除

一時金として受け取る場合は退職所得控除

このように、確定拠出年金はどのタイミングでも節税を行うことができるのです。

ゆうちょの利率について

ゆうちょの利率はいくら?

|

10万円未満 |

10万円以上 |

|

0.001% |

0.001% |

|

期間 |

金利 |

|

6月以上1年未満 |

0.010% |

|

1年以上1年6月未満 |

0.010% |

|

1年6月以上2年未満 |

0.010% |

|

2年以上2年6月未満 |

0.010% |

|

2年6月以上3年未満 |

0.010% |

|

3年以上 |

0.010% |

ゆうちょの個人年金は確定申告について

ゆうちょの確定申告は必要?

「ゆうちょ銀行の個人年金を利用した際、確定申告は必要?」

はい、必要です。

年金を受け取る際には「公的年金」でも「私的年金」でも、原則として確定申告をせねばなりません。

郵便局で販売されている個人年金は「私的年金」になりますので、所得金額が20万円以上を超えてくると確定申告が必要になるのです。

ゆうちょの税金の税務について

受け取る年金の税金の取扱いについて

受け取れる年金に対する税金の取り扱いですが、これは契約者と受取人が同じかどうかで変わってきます。

|

契約内容 |

契約例 |

税の種類 |

|

|

契約者 |

受取人 |

||

|

契約者と受取人が同人 |

夫 |

夫 |

所得税(雑所得) 住民税 |

|

契約者と受取人が別人 |

夫 |

妻 |

贈与税または相続税 所得税(雑所得) 住民税 |

40代で個人年金を始める時のおすすめと注意点について

40代で貯めておきたい老後資金の目安とは?

40代で出来れば貯めておきたい老後資金の目安額は、2,000万円になります。

30代で1,000万円、40代で1,000万円で、50歳になるまでに2,000万円を目標にしてみましょう。

単純に計算すると、1ヶ月に8~9万円貯めると10年で1,000万円になります。

40代の老後の貯蓄は節税ベースで行う

元本割れをせず、なおかつ節税効果の高い個人年金や確定拠出年金の活用がおすすめです。

個人年金は、節税効果のためにも月1万円程度の積立で生命保険料控除の上限4万円をきっちり受け取れる分だけ考えてみましょう。

もしくは「老後のための貯蓄」と割り切って、老後にいくら残せるかを考えつつ、積立額のみを伸ばす考え方もあります。

30代より安全に運用できる?

30代の頃よりも、より安定志向で投資をすべきでしょう。

国内株・国内債権・外国株・外国債券と4分割で運用する場合でも、より安定度の高い国内債権を多めにしたり、5分の1を預金や国債で運用するなどの方法がおすすめです。

若いうちであれば投資で失敗しても取り戻せる時間がありますが、年齢を重ねるとその時間が少なくなってきますよね。

そのため確実に残す部分を考えることが必要なのです。

個人年金保険と確定拠出年金はどちらがお得?

税金面から考えるとどちらお得?

確定拠出年金の場合

小規模企業共済掛金等控除の所得税・住民税の面での優遇、運用益に対しても非課税、さらに60歳時に受け取る一時金はも退職所得控除の対象となるので、3重に有利です。

個人年金保険の場合

確定拠出年金と違い、リスクをとる必要はなく、給付額が保障されているのが特徴です。

死亡保険金として相続税の生命保険非課税控除枠も使えるのもメリットですね。

それぞれのデメリットも知っておこう!

確定拠出年金の場合

管理手数料が取られますし、まだまだ選択できる運用商品が少ないのが現状です。

個人年金保険の場合

他の保険や普通預金・定期預金と同じく、インフレに弱いという特徴があります。

そのため子育て世代で貯蓄が必要な時期に、保険料に取られてしまうということにもなりかねません。

個人年金を始める時は自分に合ったものを選ぼう!

個人年金を始める際には、「途中で解約すると損をする」ということはもちろん、自分に合っているかどうかも大事になってきます。

始める際には、その商品が自分に合っているかどうかをしっかりと見極めましょう。

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー