ニッセイの確定拠出年金のメリットとデメリット、おすすめ商品は?

確定拠出年金を利用する会社選び、もう決まりましたか?

もしまだ迷っているのであれば、日本生命(通称ニッセイ)の確定拠出年金はいかがでしょうか。

今回はニッセイの確定拠出年金商品に関する様々な情報について、詳しくご紹介していきたいと思います。

種類や特徴はもちろん、どのようなラインナップなのか、メリット・デメリットにはどのような点があるのかなど、まだ商品選びで迷われている方には必見の情報ばかりですよ。

ニッセイの個人型確定拠出年金(iDeCo)のここがオススメ!

充実した商品のラインナップ

ニッセイには充実した商品ラインナップが用意されています。

詳細については上記の画像の通りですが、これだけあれば自分にぴったりの商品が見つかりそうですよね。

またニッセイではニッセイ自身が資産配分をあらかじめ決めてくれているため、資産運用の基礎となる分散投資を自動的に実現することができます。

つまり投資経験があまりない方でも、気軽に利用しやすい商品カテゴリになっているということですね。

もちろん「運用に自信がない」なんて方でも安心のコースがあります。

それが下記の元本保証型の商品です。

【元本確保型】

|

種別 |

商品名・引受会社 |

|

保険 |

ニッセイ利率保証年金(10年保証プラス/日々設定) 引受:日本生命保険 |

|

預金 |

りそな据置定期預金「フリーポケット401k」 引受:りそな銀行 |

他にも様々な商品ラインナップがありますので、そちらについてはこの後詳しくご紹介したいと思います。

安心と充実のサポート

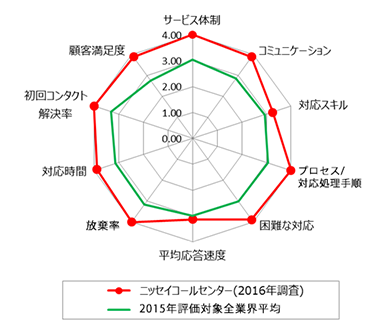

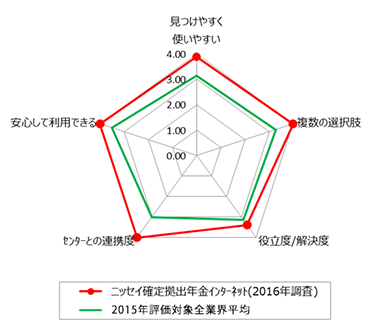

ニッセイは確定拠出年金業界で唯一、「五つ星認証」を4年連続取得している会社です。

この五つ星認証とは、HDI-Japanが提供する「五つ星認証プログラム」で、下記の両方を上回った場合に認定される評価制度のことです。

【問合せ窓口格付け】

【Webサポート格付け】

つまりニッセイのサポート体制は、世界が認める高品質なものということになります。

これならば、安心して利用することができますね。

ニッセイの個人型確定拠出年金(iDeCo)の商品一覧

ニッセイの確定拠出年金の種類について

ニッセイの確定拠出年金の種類では下記の分類がされ、全部で18種類取り扱われています。

【元本確保型年金】

-

ニッセイ利率保証年金(5年・元本保証タイプ/日々設定)

-

ニッセイ利率保証年金(5年保証/日々設定)

-

ニッセイ利率保証年金(10年保証/日々設定)

-

三菱東京UFJ 確定拠出年金専用 3年定期預金

-

三井住友銀行 確定拠出年金 定期預金(3年)

【バランス運用タイプ年金】

-

DCニッセイ/パトナム・グローバルバランス(債券重視型)

-

DCニッセイ/パトナム・グローバルバランス(標準型)

-

DCニッセイ/パトナム・グローバルバランス(株式重視型)

-

DCニッセイ安定収益追求ファンド

【国内債券】

-

DCニッセイ国内債券インデックス

-

DCニッセイ国内債券アクティブ

【国内株式】

-

ニッセイTOPIXオープン

-

ニッセイ日本株ファンド

-

フィデリティ・日本成長株・ファンド

【海外債券】

-

DCニッセイ/パトナム・グローバル債券

-

モナリザ ゴールドマン・サックス世界債券ファンド

【海外株式】

-

ステート・ストリート DC外国株式インデックス・オープン

-

DCニッセイ/パトナム・グローバル・コア株式

ニッセイの個人型確定拠出年金(iDeCo)の手数料は?

ニッセイの確定拠出年金でかかる手数料には下記のものがあります。

-

加入期間中

-

その他(加入時・給付金受取時・還付金受取時)

それぞれを支払先と共に一覧表にまとめたものが以下の通りです。

-

加入期間中の手数料(税込)

|

金額合計 |

金額内訳 |

支払先 |

|

|

加入者 |

月額:480円 毎月の掛金から負担 |

103円 |

国民年金基金連合会 |

|

313円 |

運営管理機関(日本生命) |

||

|

64円 |

事務委託先金融機関 |

||

|

運用指図者 |

月額:377円 個人別管理資産から負担 |

313円 |

運営管理機関(日本生命) |

|

64円 |

事務委託先金融機関 |

-

その他の手数料(税込)

|

金額合計 |

金額内訳 |

支払先 |

|

|

個人型加入時 |

2,777円 加入者:初回の掛金から負担 運用指図者:個人別管理資産から負担 |

国民年金基金連合会 |

|

|

給付金受取時 |

送金1回あたり:432円 給付金から負担 |

事務委託先金融機関 |

|

|

還付金受取時 |

1,461円 還付金から負担 |

1,029円 |

国民年金基金連合会 |

|

432円 |

事務委託先金融機関 |

個人型確定拠出年金(iDeCo)の5つのメリット

掛け金は全額所得控除対象になり所得税・住民税が軽減されます

毎月の個人型確定拠出年金への掛け金(保険料)は、全額が所得控除の対象となります。

-

年金保険料としてて支払っている金額×税率分

この分が戻ってくることになるのです。

ちなみに掛け金の金額は月額5,000円~68,000円の間で自由に決めることが出来ますが、サラリーマンなどの2号被保険者の場合は、上限が月23,000円までになります。

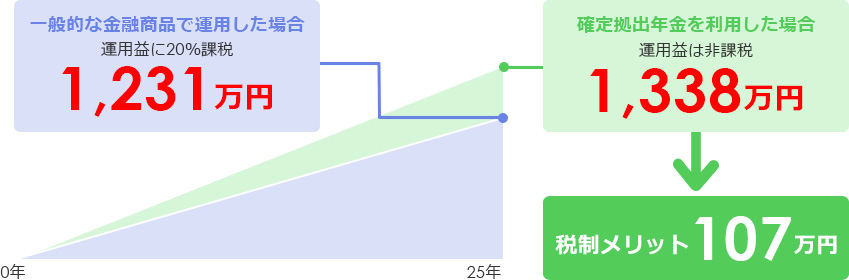

資産の運用益は非課税になります。

FXや株式などの一般の金融商品では運用益に対して課税がされますが、確定拠出年金制度では運用中の利益に対して税金が掛かりません。

税金で引かれるはずの金額もそのまま運用に回せますので、運用期間が長くなればなるほど、複利効果や節税メリットが大きくなるのです。

年金受け取り時も受け取り内容に応じて税制の優遇があります

将来お金を受取る時にも、受取り方法に応じて税制優遇があります。

-

一時金として受取る場合は「退職所得控除」

-

年金として受取る場合は「公的年金等控除」

これらの控除が受けられるのです。

年金の破綻リスクがない

この個人型確定拠出年金は、拠出された年金は個人単位で管理されることになります。

つまり例え他人が運用に失敗したからといって、その痛みをこちらが負う必要はないということです。

もちろんその分運用のリスクは自分で負うことにはなりますが、自分以外の第3者の尻拭いをしなければならない可能性がある国民年金基金制度よりは破綻リスクが低いと言えるでしょう。

自己破産しても財産が残る

確定拠出年金は、確定拠出年金法第32条によって「換価不要な資産」として保護されています。

そのため、例え自己破産したとしてもその財産は清算されず、老後(60歳以降)には自分が掛金を払って貯めた年金(一時金)はそのまま受け取ることができるのです。

この自己破産というのは多くの方にはあまり関係がない話かもしれませんが、個人事業主や企業経営者の方にとっては、有難い保証となるかもしれませんね。

税制メリットのシミュレーションをしてみよう!

「節税できるのはわかったけど、自分がやった場合はどれくらいお得なんだろう」

そんな疑問が出てきた方は、下記の節税シミュレーションを行ってみましょう。

-

掛金

-

年齢

-

課税所得

-

運用利回り

この4つを記入するだけで、どれだけ節税になるのかすぐに調べることができますよ。

個人型確定拠出年金(iDeCo)の3つのデメリット

その1:60歳までは解約や年金の引き出しができない

確定拠出年金のデメリットのうち、なによりも大きいデメリット、それが「60歳までは解約や途中引き出しができない」という点です。

個人型確定拠出年金はあくまでも「年金」なので、途中で解約して現金で受け取るということができません。

そのため、始められる際は余裕資金で行う必要があるでしょう。

ただし掛け金額の変更は行えますので、「掛け金の拠出が苦しくなってきたので掛け金の額を減らしたい」といった柔軟な対応は行うことが可能です。

確実に「老後資金の運用」として考えるのであれば、こちらは問題のないデメリットかと思います。

その2:利用には手数料がかかる

2つ目のデメリットは「手数料がかかる」ということです。

個人型確定拠出年金の場合、加入時の手数料(2,777円)と、毎月数百円程度の「口座管理手数料等」がかかることになります。

節税メリットがとても大きいものですので、それと比較して見ると金額的にはごくわずかではありますが、手数料は定額(固定)になりますので、運用金額が少ないうちは手数料がやや重荷となるかもしれませんね。

ちなみにどんなに安く抑えた場合でも、年間2,004円は必要になってきます。

確定拠出年金の残高が10万円しかない場合ですと、その2%ほどが年間コストという事になるわけです。

しかし残高が増えてきた時であれば、さほど気にならなくなるでしょう。

例えば残高が100万円になれば0.2%、500万円になれば0.04%程度の金額です。

この手数料というデメリットは、少額の掛け金しか掛けていない人や、運用額が小さい人にとって大きなデメリットとなるのです。

利用者の制限がある?

2016年までは、下記の方々は個人型確定拠出年金(iDeCo)への加入ができませんでした。

しかし2017年1月以降に、こちらの方々も加入できるようになりましたのでご安心ください。

とはいえ、いくつか注意せねばならない条件もあります。

それぞれのリンクにそれらの詳細情報が記載されていますので、該当される方は最初に確認しておくようにしましょう。

ニッセイの個人型確定拠出年金|オススメ商品はコレだ!

元本確保型年金(利率保証年金)について

ニッセイで取り扱っている元本確保型年金タイプの商品は、全部で5種類あります。

-

ニッセイ利率保証年金(5年・元本保証タイプ/日々設定)

-

ニッセイ利率保証年金(5年保証/日々設定)

-

ニッセイ利率保証年金(10年保証/日々設定)

-

三菱東京UFJ 確定拠出年金専用 3年定期預金

-

三井住友銀行 確定拠出年金 定期預金(3年)

バランス運用タイプ年金について

バランス運用タイプの商品は4種類です。

-

DCニッセイ/パトナム・グローバルバランス(債券重視型)

-

DCニッセイ/パトナム・グローバルバランス(標準型)

-

DCニッセイ/パトナム・グローバルバランス(株式重視型)

-

DCニッセイ安定収益追求ファンド

国内債券について

国内債券商品につきましては、現在2種類の取り扱いしかありません。

-

DCニッセイ国内債券インデックス

-

DCニッセイ国内債券アクティブ

国内株式について

国内株式商品ですと、先ほどより1つ増えて3種類の取り扱いがあります。

-

ニッセイTOPIXオープン

-

ニッセイ日本株ファンド

-

フィデリティ・日本成長株・ファンド

海外債券について

ニッセイでは、海外商品の取り扱いが少ないというデメリットがあります。

海外債券ですと下記の2種類です。

-

DCニッセイ/パトナム・グローバル債券

-

モナリザ ゴールドマン・サックス世界債券ファンド

海外株式について

海外株式に関しても、上記同様2種類しか取り扱われていません。

-

ステート・ストリート DC外国株式インデックス・オープン

-

DCニッセイ/パトナム・グローバル・コア株式

ニッセイの確定拠出年金でおすすめの商品について

ニッセイでの取り扱い商品についてご紹介してきましたが、どの商品にも共通して言えることがあります。

それが「60歳まで引き出すことが出来ないことが前提である」ということです。

つまり「長期的に見てリスク管理出来るかどうか?」をしっかり考えなければいけません。

そのため2・3年先だけを見て決めるのではなく、長期的に安定してリターンを見込める商品を選ぶ方が建設的だと思われます。

そういう意味では日本の市場に投資するのではなく、今後も拡大し続けるであろうグローバル市場に投資する方が良いかもしれませんね。

投資資金の半分に当たる50%程度は、海外株式や海外債権に投資することをおすすめします。

マッチング拠出について

確定拠出年金の特徴ってなに?

確定拠出年金は掛金が確定している制度のため、積立不足は発生しない仕組みになっています。

そのため事業主にとっては、費用予測が簡単に行えるという特徴があります。

また会計上は「退職給付債務の対象外」になりますので、当期掛金の費用認識のみです。

企業型確定拠出年金の加入はどうするの?

原則として、60歳未満の厚生年金被保険者を加入対象としています。

しかし一定の条件が整えば、上記の加入対象者を一部に制限することも可能ですよ。

ただしその際は加入対象外の従業員に対して代替給付が必要となるので注意しましょう。

掛金について

労使合意に基づく規約内で、あらかじめ決められた掛金を事業主が毎月拠出することになりますが、この拠出する掛金は全額損金算入することができます。

運用方法は?

商品提供を行っている会社から提示された運用商品の中から、加入者がご自分で運用商品を自由に選んで運用を行います。

給付について

給付額は、加入者が自身で行った運用成果により変動します。

60歳未満の中途退職でも、それでも原則は給付は60歳以降の開始となります。

ニッセイの確定拠出年金の離転職はどうなるの?

それまでに拠出した年金資産は、転職先の確定拠出年金(企業型)や確定拠出年金(個人型)に移すことができます。

ニッセイのコールセンターは繋がりやすい!3つの特徴

確定拠出年金の相談に幅広く対応している

ニッセイ確定拠出年金コールセンターでは、様々な手助けをしてくれています。

-

手続き相談

-

運用相談

-

資産評価額照会

-

運用商品の変更

など、幅広い対応力が魅力のひとつなのです。

高い返答率を目指している

総着信件数に対し、応答できた件数の割合を示す応答率は、なんと驚きの97%以上です。

コールセンターが繋がりやすいというのは嬉しいですよね。

海外からも利用が可能である

日本国内のみならず、55の国と地域の海外からでも利用できる通話料無料の電話番号が用意されています。

また電話だけでなくメールでの照会も可能ですよ。

コールセンターはどこにかければいい?

通話料無料のフリーダイヤルがあります。

-

0120-218656

コールセンターは何時から何時まで?

-

月~金曜日:9:00~20:00

-

土・日曜日:9:00~17:00

祝日・振替休日、年末年始等はこの限りではありません。

該当日前に発表される公式からの情報を確認しておきましょう。

住所・電話番号はインターネットでも変更できる

住所変更や電話番号の変更など、何かしらの個人情報の変更は、インターネットでも変更手続きを行うことができます。

下記のページにログイン後すれば、2分程度で手続きを完了させることができますよ。

ニッセイの確定拠出年金アプリ

ニッセイの確定拠出年金は、携帯アプリでも管理することが可能です。

【iPhoneの方はこちら】

【androidの方はこちら】

レコードキーピング会社『NRK』の特徴について

出資企業の豊富なノウハウを活かしたレコードキーピング(RK)サービス

NRKとは、日本を代表する金融機関である三菱系金融4社・三井住友系金融4社・住友生命・大和証券グループ本社・日本生命の計11社のノウハウを活用し、お客様からの様々なニーズに応える質の高いレコードキーピング会社です。

11社ものノウハウを活用できますので、預金・投信・保険など、各種金融商品への幅広い対応を可能としています。

信頼性を重視したレコードキーピングシステム

NRKには、高い信頼性を誇るレコードキーピングシステムがあります。

それは処理能力やセキュリティなどを考慮し、信頼性の高いメインフレームを採用しているからです。

金融システム開発の豊富な経験があるベンダーによるシステム開発のおかげで、万全の管理・運用が行われています。

効率化・低コスト化の追求

各センターでの集中管理や、加入者数推移に合わせた処理能力の効率化、データを中心にした事務処理による事務コストの削減など、NRKは合理化の推進による低コストを実現しています。

NRKに関する詳しい情報は、下記の公式ページから確認してみましょう。

確定拠出年金に加入の際は自分にあったものを選ぼう!

ニッセイの確定拠出年金はいかがでしたでしょうか。

やはり長い目で見て考えねばならないものだけに、いかに自分に合っているかどうかがとても大事になってきます。

ぜひ今回の情報を参考にして、選択肢のひとつとしてニッセイの商品も考えてみてくださいね。

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー