節税スキーム(方法)にはどんなものがあるのか?

スキームとは?

スキーム(scheme)とは、「枠組みを伴った計画」「計画を伴う枠組み」という意味です。

そんなスキームの中でも、今回ご紹介するのは節税スキームです。

その方法はもちろん、名立たる大企業がどのよう節税スキームを利用しているのかを見てみましょう。

節税と租税回避との違いは?

完璧な節税スキームはある?

「完璧な節税スキームはあるのか」、それはやり方次第です。

例えば通常ならば35%かかる法人税を2%に抑えられている企業も存在する以上、「ある」と言ってもいいかもしれませんね。

この企業については後ほどご紹介しますので、ぜひ参考にしてみましょう。

節税と租税回避の違いについて

「節税」と「租税回避」の違いについてです。

【節税】

-

法律上認められた行為

【租税回避】

-

部分的に見ると正しい行為を組み合わせて、全体として不自然な 行為をすることで、納税額を不当に減らすこと

消費税は2年払わなくていい?租税回避行為の具体例

消費税免税スキームについて

新規設立法人は、最初の1年もしくは2年間は所費税を納める必要がありません。

これを悪用して、1・2年ごとに会社を設立して消費税を免れようとするスキームです。

法人税率引き下げスキームについて

法人は所得が800万円までの部分は税率が低くなります。

たくさんの法人を設立して利益を分散することで、全体として法人税の金額を下げようとするスキームです。

管理会社スキームについて

個人で不動産収入が多額にある場合、親族が役員になった不動産管理会社を設立します。

その会社に多額の不動産管理手数料を支払うことで所得を分散し、全体として納税金額を減らすスキームです。

個人でもできる!不動産を活用した節税スキーム

収益物件を活用した節税装置にはどんなものがある?

節税装置としての活用方法は大きく分けて2種類あります。

-

フローの節税装置

-

ストックの節税」装置

会計上の赤字を所得と損益通算するフローの節税スキームについて

フローの節税ですので、個人でこの手法を活用すれば所得税等の、法人で活用すれば法人税等の節税スキームが構築できます。

より厳密にいえば、税の先送り(繰り延べ)を利用した節税スキームです。

個人でも法人でも節税メリットを出せる理由について

個人であれば、所得と通算され還付されることになります。

この還付額はその人の税率によって変わってきますので、高所得者、つまり税率の高い人ほど有効であるといえます。

法人であれば、税引前利益がゼロになるという効果があります。

収益物件は、本業の利益にかかる法人税のコントロール装置として活用できるのです。

アップルやグーグルなどのグローバル企業の節税スキーム

アップル社は法人税が2パーセント?

2012年の秋、米国アップル社が2012年9月29日までの会計年度に米国外で払った法人税は、海外収益の1.93%であることが判明し、欧米では大きな話題となりました。

ちなみに米国内の法人税率は平均35%です。

「優秀な会計士を大勢抱えている」と皮肉を言う人もいるほどでした。

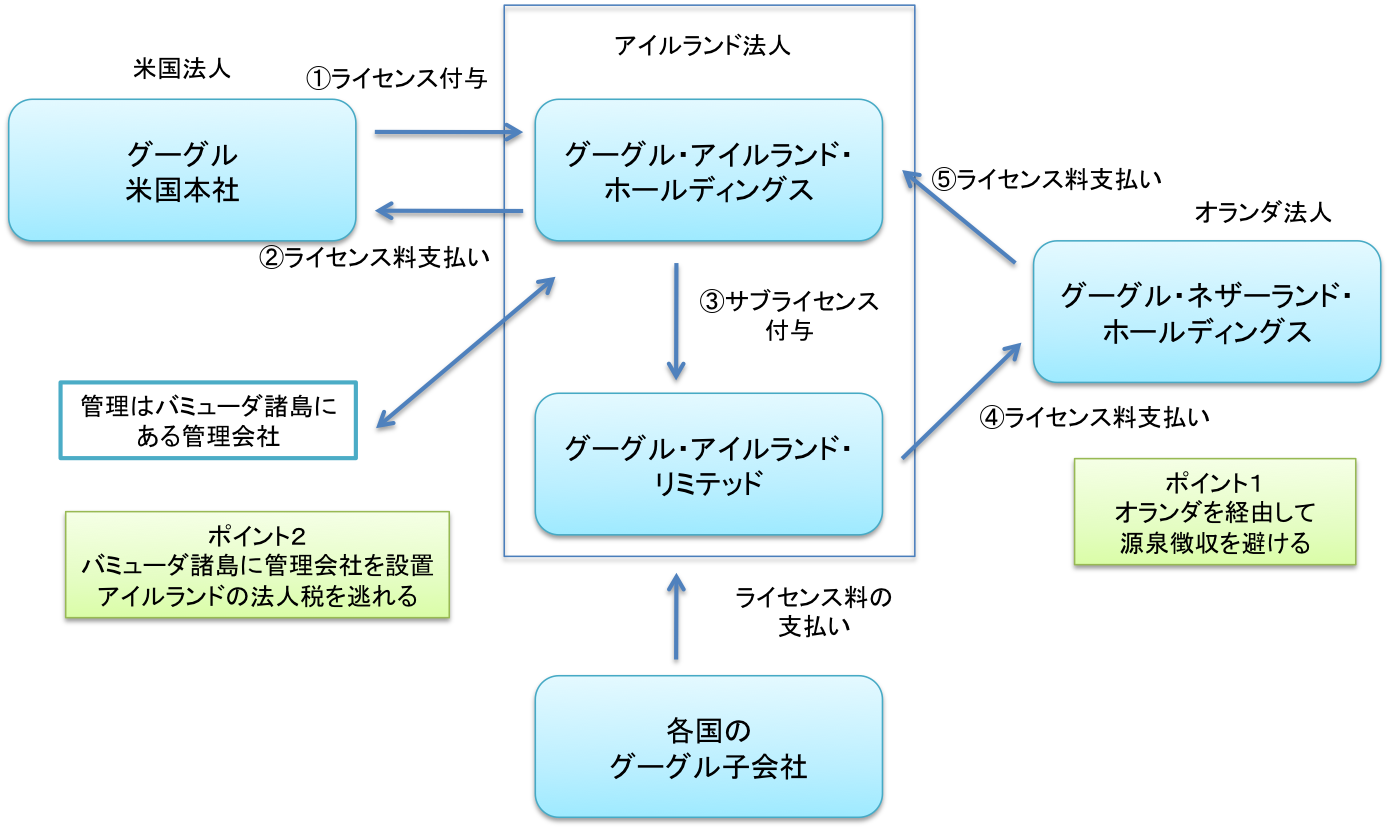

Googleのダブル・アイリッシュ・ダッチ・サンドイッチについて

Googleは、海外で生じた収益の大半をアイルランド・オランダを経由して、無税地のバミューダ諸島に移転するスキームを採用しました。

その結果、海外収益の税負担は2〜3%前後と言われています。

冒頭で述べた「完璧な節税スキーム」を利用しているのが、世界の大企業でもあるこの2社なのです。

ノミニー制度を使った相続税の節税スキーム

ノミニー制度とは?

「ノミニー制度」とは、法人の役員や株主を第三者名義で登記できる制度のことです。

香港やシンガポール等のオフショア地域で利用可能な制度

この「ノミニー制度」は、香港やシンガポール等のオフショア法人では一般的に利用されています。

この制度の利用目的として、例えば、著名人が自分の名前を隠して会社の運営をしたい場合等が想定されます。

ノミニー制度を使った相続税の節税スキームについて

この「ノミニー制度」を利用しても、所有している株式も国外財産調書制度の対象となるため、年に1回国に報告する義務があります。

それを怠ると罰金もあります。

さらに国外に設立資金を送金する際にも、日本の場合には金融機関を通して税務署に情報がいく仕組みになっているため、あまりおすすめでいる節税スキームではないのです。

Amazonの国際的な節税スキーム

Amazon節税スキームとはどんなもの?

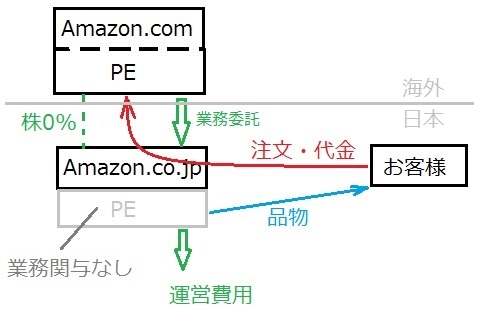

世界規模の巨大企業、Amazonは日本での法人税がほぼゼロです。

お客様との売買契約は、実はAmazon.comになっているので、利益を生み出す課税対象はAmazon.comのみになります。

お客様からの注文と代金は、Amazon.comで決済処理され、Amazon.co.jpは決算業務に関与してません。

タックス・ヘイブンに子会社を設立し利益を移転する方法

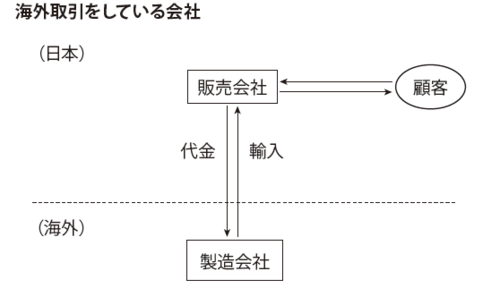

国内に本社がある会社が国外で得た所得はどうのなるのか?

日本国内で会社を設立する、あるいは事業を行えば、その利益には日本の法人税がかかります。

課税の根拠は日本の法律に基づいて会社が設立されているかどうか、そして主な事務所があるかどうかです。

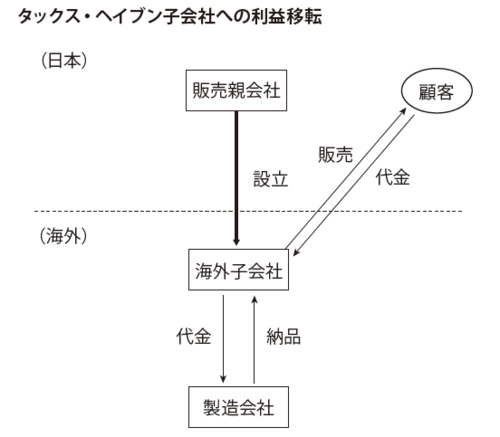

分社化により法人税の軽減措置を海外で応用し問屋と委託者のスキームをつくる

海外から商品を輸入し、国内で販売する会社のことを前提にします。

日本に拠点(本店所在地)を置く限り、輸入・販売・輸出で生じる利益はすべて日本で課税されます。

そこで下記のような子会社をタックス・ヘイブンに作ります。

タックス・ヘイブン子会社に会社の利益を移転させ、利益を留保させることにより節税を図るわけです。

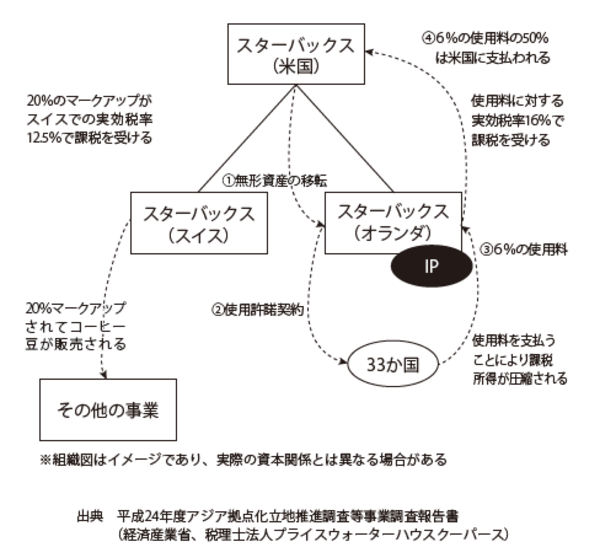

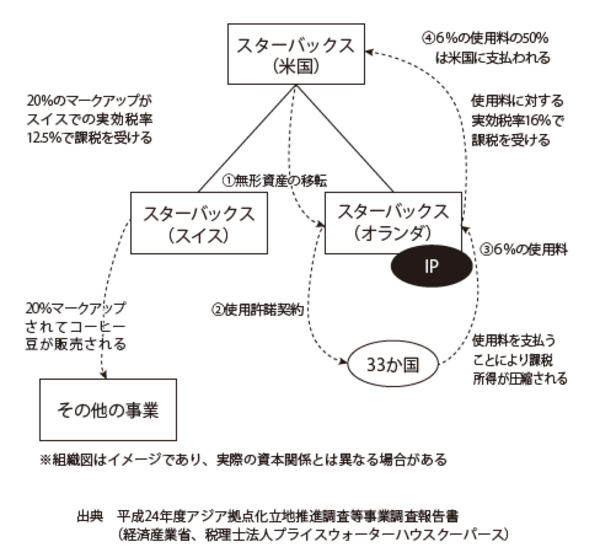

スターバックスが活用していた国際的な節税

スターバックスのグローバル節税スキームとは?

スターバックスは、1998年にイギリスへ進出して以来、同国で累計30億ポンド(約5,100億円)の売上を上げていました。

しかし法人税の支払いは860万ポンド(約15億円)のみで、売上の約0.3%程度に留まっているのです。

各国の利益を優遇税制のあるスイスに集結させる

スターバックスにはスイスに子会社があり、そこで全世界のスターバックスのコーヒー豆のうち、75%の取引を行っています。

スイスの会社はスイスの法人実効税率12.5%で課税されていますが、この低い税率はスイスのカントン州における優遇税制を利用するためです。

保険節税スキームはやってはいけない?

養老保険を使った逆ハーフタックスプランとは?

一般的な生命保険が死亡時のみ保険金が支払われるのに対して、養老保険は保険期間満了時に、満期保険金が支払われるというものです。

法律には規定がないため、ハーフタックスプランの「逆」という理由で、一部の専門家の間では、全額が費用として取り扱われていました。

つまり会社が受取人となる死亡保険金部分については、通常のハーフタックスプラン通り「費用」なのです。

なぜなら従業員又は役員が受取人となる満期保険金部分は、従業員や役員が経済的な利益を受けることから、従業員や役員に対する「給与」と考えるからです。

生命保険の契約形態を工夫した節税スキームとは?

被相続人を被保険者にして相続人を契約者と受取人にする方法

被相続人を被保険者にして、相続人を契約者と受取人にする場合、異なるのは課税されるのが所得税だということです。

被相続人が契約者の場合、保険金は「みなし相続財産」となり相続税が課税されますが、相続人が契約者となり保険料を支払っている場合には保険金は「一時所得」となり、所得税の対象です。

暦年贈与の活用で相続財産を減額できる?

保険料については、毎年暦年贈与で被相続人から贈与しますが、110万円の非課税枠内なら税金はかかりません。

節税スキームをする際は違法性がないか確認してから

節税スキームには様々な方法がありますが、それがきちんと節税になっているのか、租税回避にはなっていなのかを確認せねばなりません。

もし違法性があると判断された場合、追徴税など厳しい罰を受けることになります。

節税スキームを利用する際は、その方法に違法性がないかをしっかりと確認してから行うようにしましょう。

この記事が気に入ったらいいね!しよう

マネストの最新エントリーが見られます。

Twitterでマネストをフォローしよう! @ManeSto_comさんをフォロー

{kind=link}