JCBカードWは18歳〜39歳限定で申し込みができるクレジットカードです。

通常のJCBカードと比べると、還元率がいつでも2倍になることや、最短5分でクレジットカード番号が発行できるというメリットが多くのユーザーから評価されています。

しかし使い方によってはあまりお得にならなかったりと、デメリットも存在します。

この記事では、JCBカードWの口コミやメリット・デメリット、還元率を高くする方法を紹介していきます。

▶︎関連記事:「学生に必要なおすすめの最強クレジットカード!クレカを作るべきメリット・危険ではない?」

▶︎関連記事:「専業主婦でも作れる審査が甘いおすすめクレジットカードはどれ?即日発行できるカードの選び方」

▶︎関連記事:「即日発行OK!最短10秒ですぐ作れるおすすめクレジットカード!学生や無職でも審査が甘いカードは?」

目次

- 『JCB CARD W(JCBカードW)』の基本情報とスペック

- JCBカードWは還元率悪いし使えないって本当?どんなデメリット・悪い評判がある?

- JCBカードWの8つのメリット・良い評判!還元率が高すぎる!

- 『JCB CARD W(JCBカードW)』が人気な3つの理由

- JCBカードWの入会特典・新規キャンペーン!

- JCBカードWと女性向けの嬉しい特典つきのJCBカードplus Lとの違いは?

- 新登場!JCBカードSとJCBカードWどっちがお得?

- JCBカードWの審査基準は高い?学生や社会人でも申し込める?

- JCBカードWで貯まったポイントのお得な使い道

- JCBカードWの申し込み方法・作り方【最短5分で発行できる!】

- JCBカードWに関する気になる質問

- まとめ

- おすすめの記事

『JCB CARD W(JCBカードW)』の基本情報とスペック

| 初年度年会費 | 永年無料 |

| 還元率 | 1.0%〜5.5% |

| 発行スピード | 最短5分 |

| 電子マネー |  |

| 申し込み | 公式サイト |

JCBカードWは、株式会社JCBが提供している18歳〜39歳の方限定でお申し込みできる業界屈指の高還元率を誇るクレジットカードです。

最短5分で発行できるモバ即入会にも対応しているので、いますぐクレジットカードが必要な方にもおすすめできると評判の1枚です。

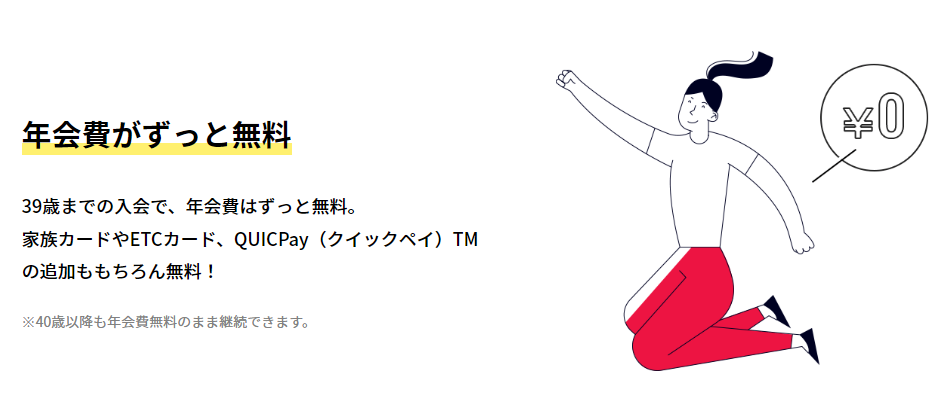

一度カードを発行すれば、40歳以降もずーっと無料!さらに、家族カードもETCカードも無料で発行できますよ。

今なら最新入会キャンペーンで条件を達成すると最大20,000円がかえってくるaキャンペーンを実施しています!(2024/9/30まで)

カードの詳細情報や入会・申し込み方法は公式サイトの確認がおすすめです。

JCBカードWは還元率悪いし使えないって本当?どんなデメリット・悪い評判がある?

ここでは、JCBWカードのデメリット紹介していきます。

デメリット①申し込みに年齢制限がある

このカードを知ったのがつい最近カードを作る時で、年齢制限があることにかなりショックを受けました。しかも、通常のカードにすると二年目から年会費がかかるとか、特典が違いすぎてなんだか損した気分になりました

40代女性/派遣社員

JCBカードWがポイント2倍になるのはお得なんですが、年齢制限のせいで40歳になると申し込みができないのは残念な点です。自分はギリギリ申し込みできたのですが、申し込めなくてがっかりしている人が周りにも結構いました。

30代男性/アルバイト

JCBカードWのクレジットカードには18歳〜39歳の方しか申し込みできないというデメリットがあります。

誰でも利用できるわけではありませんが、むしろその制限があるおかげで高いポイント還元率を提供できる仕組みでもあります。

一度発行してしまえば、40歳以上になっても同じカードで同じ高還元率を維持できるので、今18歳〜39歳の方は申込みむことをおすすめします。

デメリット②キャンペーンのキャッシュバックが遅い

キャッシュバックのキャンペーンがあるのはとてもありがたいのですが、ポイントが付与されるまでに何か月もかかるのでお得感が薄れてしまいます。そのポイントをあてにしているわけではないですが、スピード感が欲しいですね。

30代女性/パート

最近JCBカードWを利用していなかったんですが、いきなりポイントが入ってびっくり。何か月か前に参加したキャンペーンのポイントがいまさら入ってきていました。忘れちゃうんでもっと早く付与してほしい。

20代女性/会社員

JCBカードWはさまざまなキャンペーンを行っていますが、キャンペーンによるキャッシュバックが遅いことをデメリットに感じるという評判もありました。

Okidokiポイント(JCBカードWでデフォルトで貯まるポイント)であればそのまま支払いに充てられるので、遅さを感じることはありませんが、Amazonのキャンペーンの場合は入会4ヵ月後の10日が目安でポイントが反映されます。

キャンペーンでのポイントをすぐに利用したい人にとってはデメリットになってしまいます。

デメリット③JCB STAR MEMBERSは対象外

もともとJCB一般カードを持っていたのですが、ポイント還元率に惹かれてJCBカードWについて調べてみるとJCB STAR MEMBERSの対象外なんですね。うっかり切り替えなくてよかったです。

20代男性/会社員

クレジットカードを作ろうと思って調べると人気があるというJCBカードWに申し込みました。後から知ったのですが、普通のJCBカードだったらJCB STAR MEMBERSがあるのですもっとポイントが貯めやすかったのかなと思います。

30代男性/自営業

JCBカードWは、JCB STAR MEMBERSの対象外となっています。

JCB STAR MEMBERSは年間で一定金額以上を利用すると利用できるサービスで、OkiDokiポイントが通常より多く付与されたり、キャンペーンの抽選口数が増えたりなど様々な特典を受けられます。

しかし、JCBカードWはいつでもポイント2倍と常にポイント還元率が高く、利用額を気にすることもなくポイントをお得に貯められるので、JCB STAR MEMBERSの対象でなくても基本ポイント還元率が高いです。

デメリット④JCBブランドは海外で使えない可能性がある

ネイルサロンや美容サロンなどの個人店や小さいお店などで使用できるところが少なくJCBカード対応と書いてあっても使えなく結局現金になってしまいます。

30代女性/主婦

海外旅行に行くときにいつも使うJCBカードWを持っていったら、レストランで使えなくて困りました。海外旅行保険は付いているから決済も大丈夫かなと思って油断してしまいましたね。

20代男性/会社員

JCBカードの国内普及率は30%となっていて、Visaに次いで第2位です。

しかし旅行先によっては、使えない国やお店もあります。

JCBのクレジットカードはアメリカン・エキスプレスやダイナースクラブと相互加盟店開放を行っているため、海外でも都市部であれば比較的使うことができますが、使用できないこともあります。

そのため、JCBカードはあくまで国内用のメインカードとして使用し、海外に行く予定がある方はVISAやMastercardをサブとして作っておくことを推奨します。

今なら最新入会キャンペーンで条件達成すると最大20,000円がかえってくるキャンペーンを実施しています!(2024/9/30まで)

詳しいカードの詳細情報や入会・申し込み方法は公式サイトの確認がおすすめです。

※対象期間:2024年4月1日~2024年9月30日

JCBカードWを使ってAmazonで買い物すると、利用金額の20%(最大12,000円)がキャッシュバック

キャッシングサービス設定&ショッピング1万円(税込)以上利用で5,000円抽選で200名にキャッシュバック

スマホのタッチ決済を利用すると利用額の20%(最大3,000円)をキャッシュバック

最大20,000円キャッシュバックキャンペーン実施中!

最短5分でカード番号が発行できるJCBカードWなら、今すぐAmazonで買い物もできますよ。

JCBカードWの8つのメリット・良い評判!還元率が高すぎる!

JCBカードWの以上のメリットを、1点ずつ解説します。

- メリット①年会費無料なのに還元率が高い

- メリット②モバ即で最短5分でカード番号発行!

- メリット③JCBブランドだからディズニーでお得

- メリット④毎月の利用額の合計でポイントがつく

- メリット⑤優待店利用でポイント還元率が上がる

- メリット⑥40歳以降も継続して使える

- メリット⑦海外旅行保険付帯だから安心!

- メリット⑧家族カード、ETCの追加が無料

メリット①年会費無料なのに還元率が高い

JCBカードWは年会費無料でありながら、還元率が高いこともメリットです。

一般カードはOkiDokiポイントが1,000円ごとに1ポイントつくのに対し、JCB CARD Wは2ポイント(還元率2倍)もらうことができます。

貯まったポイントは、以下のような4つの方法で交換することができます。

- 商品に交換する

- 商品券などに交換して買い物で使う

- 支払い金額に充当する

- マイルや他のポイントに移行する

OkiDokiポイントは指定の商品や商品券に交換できるだけでなく、カードの支払い金額に充当することも可能です。

また、nanacoポイントや楽天ポイント、dポイント、Pontaポイントなどさまざまなポイントに移行することもできます。

還元率はポイントの還元先によって変わりますが、1.0%〜5.5%と年会費無料のカードの中ではかなり高い方です。

▶︎関連記事:「結婚式費用の支払いにおすすめなクレジットカードは?支払う際の注意点」

メリット②モバ即で最短5分でカード番号発行!

すぐに使えるクレジットカードが欲しかったので、申し込みました。本当に数分で審査結果が届いて、カード番号も発行されたのでびっくりしました。

ネトショッピングでよく使いますがモールを経由するとポイントがたくさんたまるのでかなりお得です。10代男性/学生

※引用元:JCB公式サイト

JCBカードWは、webからの入会で最短5分でカード番号が発行されます!

今すぐにクレジットカードを使いたい!という方にとっては申し込んですぐ使える!というのはかなりのメリットであると評判です。

- 即時判定受付時間:9:00AM~8:00PM

※受付時間を過ぎた場合は、翌日受付扱い - 顔写真付き本人確認書類による本人確認が可能な方

(運転免許証/マイナンバーカード/在留カード)

即時入会の条件は、上記時間での申し込みと本人確認書類があることです。

すぐにカードを使う予定がある方は、申し込み前に確認しておきましょう。

今なら最新入会キャンペーンで条件達成すると最大20,000円がかえってくるキャンペーンを実施しています!(2024/9/30まで)

モバ即入会は、こちらのJCBカードWの公式サイトから対応できます。

▶︎関連記事:「審査が甘いクレジットカードは存在する?即日発行できるおすすめのクレジットカード」

メリット③JCBブランドだからディズニーでお得

JCBがサポーターのディズニーランド・ディズニーシーの特典がGETできます。

チケットが当たるキャンペーンやイベントの特別招待など、豪華な特典となっています。

ディズニーリゾートで楽しむならJCBカードは欠かせない1枚であると評判です。

今なら最新入会キャンペーンで条件達成すると最大20,000円キャッシュバックキャンペーンを実施しています!(2024/9/30まで)

カードの詳細情報や入会・申し込み方法は公式サイトの確認がおすすめです。

メリット④毎月の利用額の合計でポイントがつく

JCBカードWは毎月の利用合計金額に対してポイントが還元されます。

したがって、それぞれの買い物額に対してポイントがつく場合と比べると、ポイントが貯まりやすくなります。

例えば、800円の買い物を月に3回する場合、1回の買い物に対してポイントがつくクレジットカードだと、この場合ポイントは付与されません。

しかし、JCB CARD Wは月の利用合計額が2,400円なので、2ポイントもらうことができます!

このようにJCBカードWは利用額を合算してポイントが付けられるので、一度の買い物でポイントを意識する必要がないのも大きなメリットです。

メリット⑤優待店利用でポイント還元率が上がる

Amazonを頻繁に使っていて、いつでもポイント2倍で年会費無料なのが嬉しいです。キャッシュバックやキャンペーンも多いので非常に魅力的だと思います。これからもお得に使用できそうです

30代女性/会社員

JCBカードWは優待店で利用することでポイント還元率が上がります。

ポイント還元率が上がる店舗は、以下のとおりです。

- OkiDokiランドという独自のポイントサイトを経由してお買い物(最大20倍)

- スターバックスカードへのオンライン入金(最大10倍)

- セブンイレブンでポイント(最大3倍)

- アマゾンでポイント(最大3倍)

OkiDokiランドを経由して楽天市場やヤフーショッピングなどでお買い物をすると、もらえるポイントが最大20倍になります。

JCBカードWは、スターバックスやセブンイレブン、アマゾンなど普段利用する店舗でもポイントが大幅にアップするのでかなりお得であると評判が高いです。

メリット⑥40歳以降も継続して使える

39歳を過ぎたら作れないという特別感化から気になり調べてみました。キャンペーンや還元率が高いので持っていて損はないと思います。

30代女性/主婦

JCBカードWは、39歳までに申し込みをすれば40歳以降も継続して利用することができます!

入会に年齢制限がかかっている分お得なカードですが、そのまま使い続けることができるのは嬉しいメリットですよね。

入会できるうちにしておけば、年会費無料なので損することはありません。

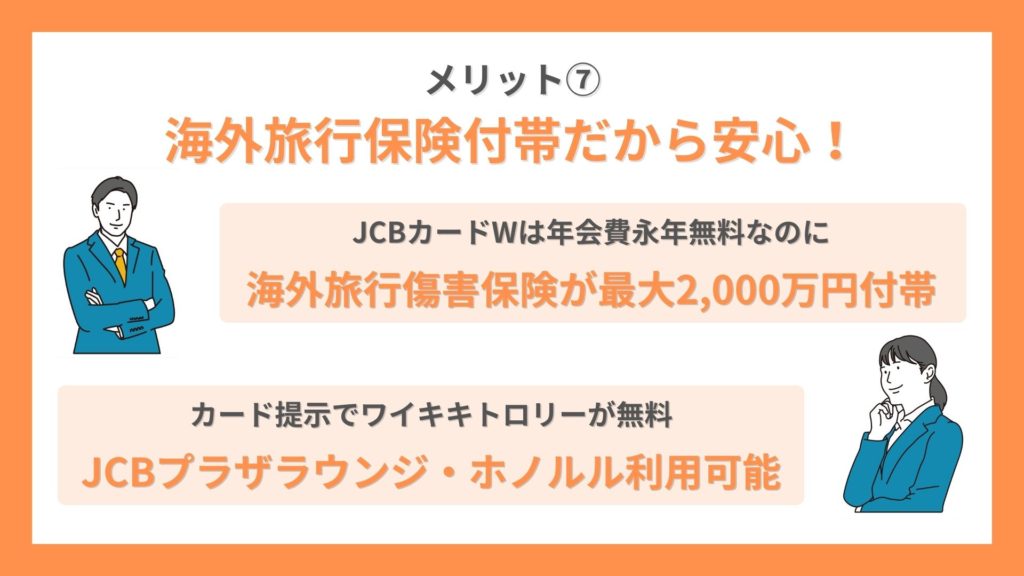

メリット⑦海外旅行保険付帯だから安心!

JCBカードWは、海外旅行保険が付帯しています。詳しくは下記の通りです。

| 付帯保険 | 保証額 |

| 死亡後遺障害 | 最高2,000万円 |

| 障害治療 | 最高100万円 |

| 疾病治療 | 最高100万円 |

| 携行品損害 | 最高100万円 |

| 賠償責任 | 最高2,000万円 |

| 救援者費用 | 最高100万円 |

JCBカードWは、海外旅行でも大活躍と評判が高いです。

カードを提示するとハワイのワイキキトロリーが無料になるだけでなく、JCBプラザ ラウンジ・ホノルルの利用などJCB会員向けの豊富なサービスを受けることができる点もメリットですね。

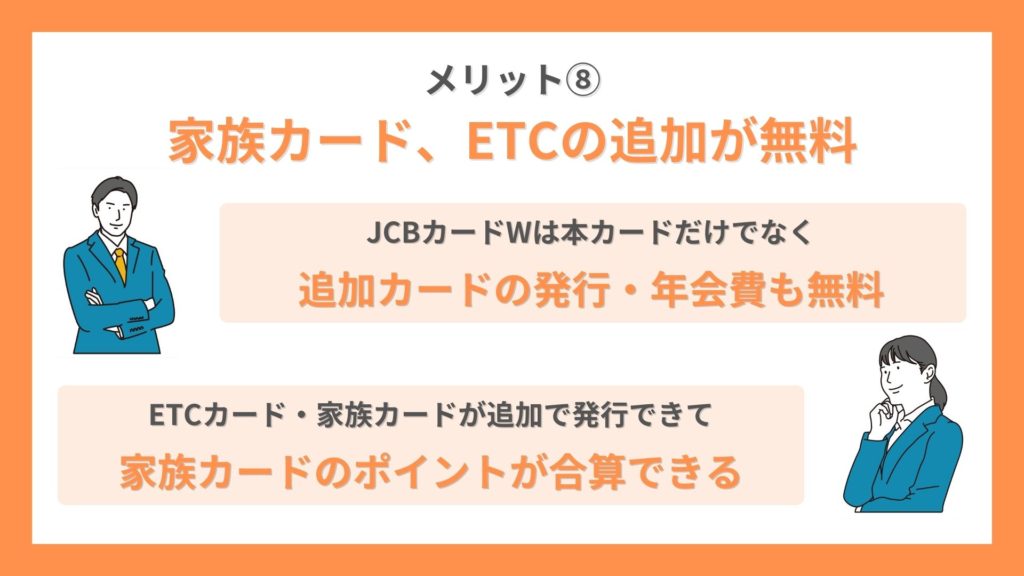

メリット⑧家族カード、ETCの追加が無料

学生なので、収入がなくても審査に通るJCBカードWにしました。年会費無料だしポイント還元率が高くて節約にもいいです。

ETCカードも無料だし学生の強い味方になってくれそうなのでおすすめします。20代男性/学生

JCBカードWは、家族カードやETCが無料で追加できます。

家族カードとは、本会員の家族が発行できるカードです。

Oki Dokiポイントが合算されることでポイントを効率よく貯めることができたり、家族会員も付帯サービスを受けることができたりなど多くのメリットがあります。

また家族で同じカードを使うことによって、家計管理も楽になります。

年会費無料のクレジットカードだと、家族カードやETCの追加が有料になることもあるので、無料で利用できるのは非常に便利であると評判です。

▶︎関連記事:「【審査なし&クレジットなしでもOK】ETCカードの作り方とおすすめの人気カード」

『JCB CARD W(JCBカードW)』が人気な3つの理由

※引用元:JCB公式サイト

様々なメリットがあるJCBカードWですが、人気の理由となっているのは主に以下の3点です。

①年会費

JCBカードWは年会費永年無料のクレジットカードです。

初年度以降も永久的に無料で利用できます。

②JCBカードWは高還元率!他のクレジットカードと比較

JCBカードWの還元率は1.0%〜5.5%。

還元率は還元先によって変わりますが、JCBの一般カードの2倍となっており、ポイントを貯めやすいと評判です。

JCBカードWは、通常のJCBカードと比較すると還元率は2倍となっています。

JCBカードWと同様に年会費が無料の他社のクレジットカードと比較しても還元率が高いことがわかりますね。

|

|

|

|

| カード名 | JCBカードW | JCBカードS | 三井住友カード(NL) |

| 年会費 | 無料 | 無料 | 永年無料 |

| ポイント還元率 | 1.0~5.5% | 0.5%~1.5% | 0.5~7%※ |

| 発行 スピード |

最短5分 | 最短5分 | 最短10秒 ※即時発行できない場合があります |

| 申込み | 公式サイト | 公式サイト | 公式サイト |

詳しい還元率に関してはJCBカードWのメリットの章で解説しています!

利用額に応じてこんなにポイントが貯まる!

提携店舗でJCBカードWを利用した際に還元されるポイントを1ヵ月の利用額ごとに表にまとめました。

| 5,000円 | 10,000円 | 15,000円 | |

| 通常 | 50 ポイント |

100 ポイント |

150 ポイント |

| スターバックス | 500 ポイント |

1,000 ポイント |

1,500 ポイント |

| amazon | 200 ポイント |

400 ポイント |

600 ポイント |

| セブン・イレブン | 100 ポイント |

200 ポイント |

600 ポイント |

| モスバーガー | 100 ポイント |

200 ポイント |

600 ポイント |

| メルカリ | 100 ポイント |

200 ポイント |

600 ポイント |

| 洋服の青山 | 150 ポイント |

300 ポイント |

450 ポイント |

このように、ポイントアップが受けられる優待店舗で利用することで、かなり効率的にポイントを貯めることができるとわかりますね。

特に、スターバックスを利用する方であれば必ず持っておきたい1枚です。

▶︎関連記事:「【2024年版】メインにおすすめの特典がすごい最強クレジットカードランキング!究極の1枚はどれ?」

▶︎関連記事:「家族カードが無料のおすすめクレジットカード8選|選び方やメリット・デメリット」

▶︎関連記事:「公共料金の支払いで得するクレジットカード5選!ポイント還元率がアップするからおすすめ」

JCBカードWの入会特典・新規キャンペーン!

JCBカードでは、新規入会キャンペーンやクレジットカード利用キャンペーンを実施しています。

せっかくクレジットカードの審査申し込みをするならお得な特典つきの方が嬉しいですよね!

Amazon利用で最大12,000円キャッシュバック

JCB CARD Wは新規入会特典として、Amazon利用で20%のキャッシュバック(最大12,000円)されるキャンペーンを実施しています!(〜2024年9月30日)

JCBカードWの詳細情報や入会・申し込み方法は公式サイトで確認できます。

Apple Pay ・ Google Payの利用で、最大3,000円キャッシュバック

JCB CARD Wは新規入会特典として、スマホ決算で20%キャッシュバックキャンペーンを行っています。(9月30日まで)

キャッシュバックを受けるにはカード入会月の翌々月15日までにMyJCBアプリにログインし、カード入会月の翌々月15日までのApple Pay ・ Google Pay 利用しましょう。

キャッシュバック額は最大3,000円です。

他にも嬉しい特典がいっぱい!

上記以外のキャンペーンとして、JCBカードを発行する際にETCカード・家族カードを同時に申し込みをすると最大4,000円キャッシュバックされたり、お友達を紹介するともれなく1,500円キャッシュバックされるキャンペーンも実施しています!

キャンペーンを利用するとあっという間にポイントが貯まるので、かなり大きなメリットがあると評判です。

JCBカードの発行を考えている方は、JCBカードの中でも還元率が高いJCBカードWへのお申し込みが圧倒的におすすめです。

JCBカードWの詳細情報や入会・申し込み方法は公式サイトで確認できます。

JCBカードWと女性向けの嬉しい特典つきのJCBカードplus Lとの違いは?

JCB CARD Wには、女性向けのJCB W plus Lというカードもあります。

ポイント還元率は、JCB CARD Wと同様1%〜5.5%です。

このカードを利用すれば、アットコスメやワタシプラスなどで女性に嬉しい特典や優遇サービスを受けることができます。

他にも、JCB W plus Lを持っているだけで、TOHOシネマズの映画観賞券やアットコスメなどで使える優待券、JCBギフトカード2,000円分が抽選で当たったり、有料オプションですが、乳がんや子宮がんなど女性特有の疾病に対して補償される保険が、20~24歳であれば月額290円で申し込み可能です。

- cinema LINDA

- LINDAリーグ

- LINDAの日

- 女性疾病保険(有料オプション)

女性であれば、こちらのJCB W plus Lをオススメします!

ちなみに、こちらのカードは男性でも発行できます。

今なら最新入会キャンペーンで条件達成すると最大20,000円キャッシュバックキャンペーンを実施しています!(2024/9/30まで)

カードの詳細情報や入会・申し込み方法は公式サイトの確認がおすすめです。

新登場!JCBカードSとJCBカードWどっちがお得?

JCBカードSとJCBカードWの違いを表でご覧ください。

| 年会費 | ポイント還元率 | 入会資格 | 発行スピード | |

| JCBカードS | 無料 | 0.5~5.0% | 原則18歳以上 | 即日発行可能 |

| JCBカードW | 無料 | 1.0〜5.5% | 18〜39歳 | 最短5分 |

JCBカードSがおすすめな人

以下の特徴を備えた人にはJCBカードSがおすすめです。

- スマホでスケジュール管理などを行っている人

- 映画や動物園や水族館などに行くことが多い人

- 旅行好きな人

JCBカードSにはスマートフォン保険が付いているので、スマホを日常的に活用している人に向いています。

アミューズメントパークやエンタメ施設に最大80%の割引優待があるので、そういった施設によく出向く人に便利です。

国内外の20万ヵ所以上で優待特典が付与されるので、旅行によく行く人にもおすすめします。

JCBカードWがおすすめな人

以下の特徴に該当する人はJCBカードW向きです。

- 買い物でポイントを集めたい人

- セブンイレブン・Amazonをよく利用する人

- 若い人向けのサービスが充実したカードが欲しい人

JCBカードWはポイント還元率が高いので、ポイントを貯めたい人はJCBカードWにしましょう。

セブンイレブンやAmazonのパートナー店でポイントが最大21倍になるのもうれしいメリットです。

18歳から39歳まで利用できるカードなので、その年代の人は特典を有効活用できます。

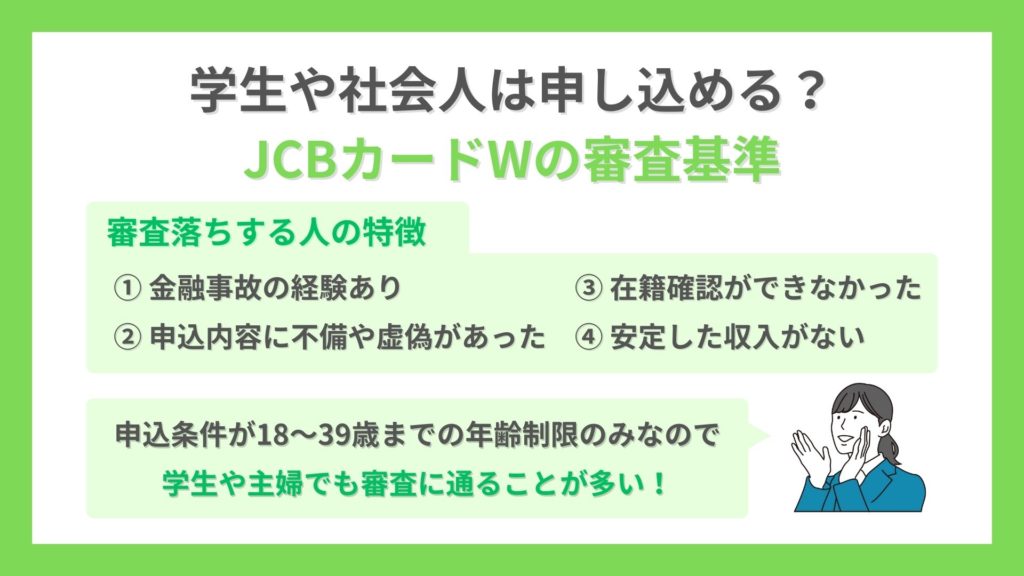

JCBカードWの審査基準は高い?学生や社会人でも申し込める?

JCB CARD Wは、下記2点の理由から年収や職業関係なく審査に通りやすいカードだと言われています。

- 年齢制限がある

- キャンペーンなどで顧客獲得に力を注いでいる

JCB CARD Wは発行できる年齢が制限されているため、他のJCBカードと比べて審査基準は低くなっています。

またJCB CARD W は随時キャンペーンを行っており、若年層の顧客獲得に力を注いでいるようです。

このように会員拡大を狙っているクレジットカードは、審査に通りやすくなります。

JCBカードWは、学生や専業主婦など収入が無い方でも、発券できる可能性が高いクレジットカードであると評判です。

審査落ちしやすい人の特徴

JCBカードWだけに限った特徴ではありませんが、クレジットカードの審査に落ちる人には以下の特徴があります!

- 金融事故を起こしたことがある

- 申し込み内容に不備や虚偽の内容があった

- 在籍確認に対応できなかった

- 安定した収入がない

クレジットカードの審査に落ちた場合、審査落ちの理由は教えてもらうことはできません。

しかし、上記にひとつでも当てはまる項目がある方は、JCBカードWに申し込みをしてもカードを発行できない可能性がかなり高いです。

信用情報に少しでも不安がある方は、指定信用情報機関(CIC)で情報を開示してもらうことをおすすめします。

今なら最新入会キャンペーンで条件達成すると最大20,000円キャッシュバックキャンペーンを実施しています!(2024/9/30まで)

JCBカードWの詳細情報や入会・申し込み方法は公式サイトの確認がおすすめです。

学生や専業主婦でも審査に通る

JCBカードWは申し込みの条件が18歳以上という年齢条件のみなので、年収のない学生や専業主婦の方でも信用情報に問題がなければ審査に通過することが多いです。

もちろん、世帯に全く収入がない場合は審査落ちすることもあるため100%審査に通過するとは言えませんが、それでも他のクレジットカードに比べて作りやすいという特徴があります。

そのため初めてクレジットカードを作るという人でも気軽に申し込みができます。

JCBカードWで貯まったポイントのお得な使い道

JCBカードWで貯まるOkiDokiポイントには様々な使い道がありますが、その中でも特におすすめなのは次の2つです。

旅行好きならこの方法!マイルに交換する

マイルユーザーは必見!JCBカードWで貯めたポイントはお得にマイルに還元することができます!

Oki Dokiポイントは、JALマイル・ANAマイル・スカイマイルに交換することができます。

通常JCBカードのマイル還元率は0.3%ですが、JCBカードWは通常JCBカードよりもそもそも還元率が2倍なので、実際のマイル還元率は0.6%となります。

しかも、基本的にポイントをマイルに還元する際に発生する移行手数料がJCBカードWなら無料!

貯めたポイントを1ポイントも無駄にすることなく利用することができると評判が高いですよ。

マイルの交換方法は下記の通りです。

- JCB公式アプリ

- 「ポイント」を選択し、ページ右側の「使う」をクリック

- 「商品コース・ポイント数で選ぶ」を選択

- ポイント移行

- 交換するマイルを選び、必要事項を入力

- 各マイルのページをチェックする

ポイント移行手続きから実際にマイルが移行されるまで、1週間程度かかります。

Amazonでの買い物やキャッシュバックで使う

貯まったポイントを交換して、amazonでの買い物やnanacoへチャージすることもできます。

還元率が高いのはnanacoですが、使用頻度が高く、日常的に使えそうなポイントに交換して使うことができると評判です。

| 移行先ポイント名 | 必要ポイント数 | 移行先ポイント数 | 還元率 |

|---|---|---|---|

| キャッシュバック | 1 | 3 | 0.30% |

| nanacoポイント | 200 | 1,000 | 0.50% |

| 楽天スーパーポイント | 200 | 600 | 0.30% |

| Pontaポイント | 200 | 800 | 0.40% |

| WAONポイント | 200 | 800 | 0.40% |

| dポイント | 200 | 800 | 0.40% |

| au WALLETポイント | 200 | 800 | 0.40% |

| Amazonでのお買い物 | 4 | 14 | 0.35% |

今なら今なら最新入会キャンペーンで条件達成すると最大20,000円キャッシュバックキャンペーンを実施しています!(2024/9/30まで)

カードの詳細情報や入会・申し込み方法は公式サイトの確認がおすすめです。

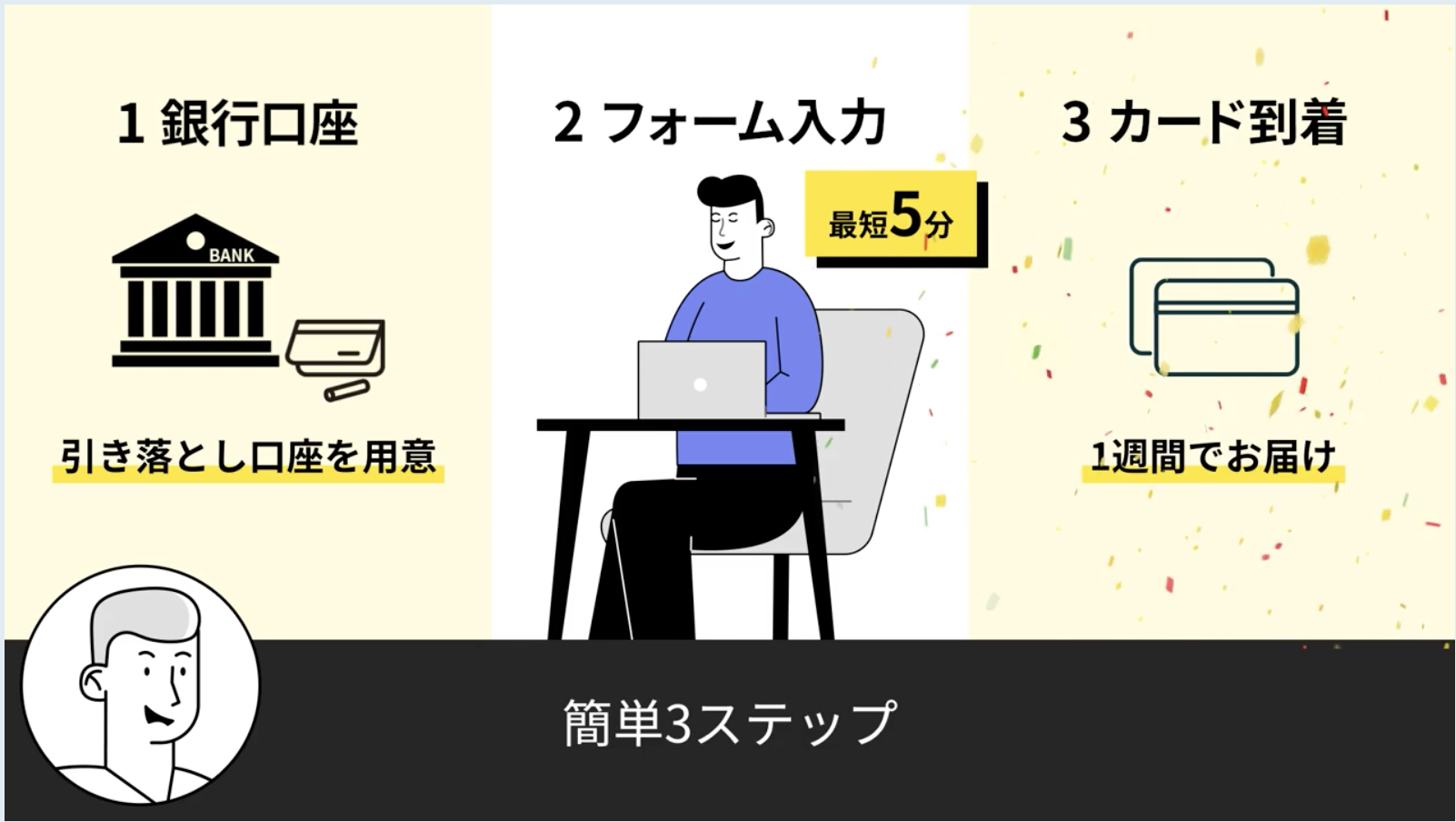

JCBカードWの申し込み方法・作り方【最短5分で発行できる!】

ここまでの記事を読んで、実際にJCB CARD Wを申し込んでみたいと思う方もいるはずです。

ここではJCB CARD Wの申し込み方法について解説していきます。

申し込み方法は2つあります。

- 書面で申し込む

- インターネットで申し込む

ここでは最短5分でクレジットカード番号が発行できてお得なインターネット申し込みについて説明します!

※引用元:JCB公式サイト

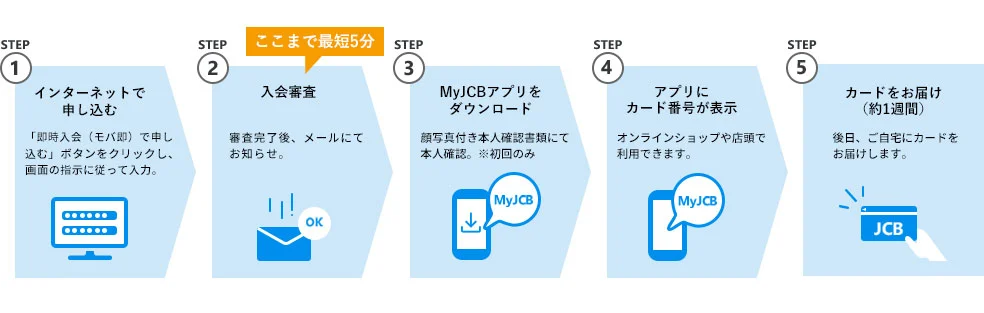

インターネットでの申し込み方法は、以下の手順で行います。

- 公式サイトにて必要事項を入力

- 本人確認方法の設定

- 入会審査・カード発行

- カードが届く

実際の申し込み画面はこちらになります。

- STEP.1公式サイトにアクセス

- STEP.2必要事項入力

- STEP.3入力内容確認

入力した内容に誤りがないか確認します。

本人確認方法についても選択できますので、即日発行を希望する場合にはアプリでの本人確認を選択しましょう。

- STEP.4審査結果通知

最短5分で審査結果が通知されます。

承認であればMyJCBアプリをダウンロードして本人確認を完了させてください。

- STEP.5カード番号発行

本人確認が完了するとカード番号がアプリで確認できます。

クレジットカード本体は、1週間程度で自宅に郵送されます。

なお、本人確認の方法は、以下の4つから指定することができます。

- インターネットで支払い口座を設定することで完了

- 受け取り時に運転免許証で確認

- アップロード

- 郵送

インターネットで支払い口座を設定すれば、本人確認は不要となります。

また受け取り時の確認、アップロード、郵送を選択した場合は、後から振替依頼書で支払い口座を設定することになります。

インターネットで全て完結させるのが1番早いですが、支払い口座をウェブ上で設定することに抵抗がある方は残りの3つの方法から選んでみてください。

カードが届くまでには最短1週間ほどかかります。

今なら最新入会キャンペーンで条件達成すると最大20,000円キャッシュバックキャンペーンを実施しています!(2024/9/30まで)

JCBカードWに関する気になる質問

ここでは、JCB CARD Wの申し込みを検討している人から、多く寄せられる質問にお答えいたします。

40歳になったら使えなくなるの?

JCB CARD Wは39歳までに申し込みをすれば、40歳以降も使うことができます。

その場合も年会費は永久無料となっていますのでご安心ください。

また、ポイント還元率2倍やETCの発行無料など付帯しているサービスも継続して利用可能です。

楽天カードとどちらがおすすめ?

JCB CARD Wと楽天カードを比較してみましょう。

| JCB CARD W | 楽天カード | |

| 年会費 | 永久無料 | 永久無料 |

| 申込可能年齢 | 18歳~39歳 | 18歳以上 |

| ポイント還元率 | 1.0%~5.5% | 1.0%~3.0% |

| 発行スピード | 最短5分 | 最短3営業日~1週間 |

申込可能年齢が18歳~39歳までというデメリットはありますが、ポイント還元率を見ると楽天カードよりJCB CARD Wのほうがお得であることが分かります。

発行スピードも速いので、すぐにカードを発行したい人にもJCB CARD Wがおすすめです。

楽天市場でたくさん買物をする人であれば、楽天ポイントが貯まる楽天カードの方が使い勝手は良いと思いますが、それ以外の方であればJCB CARD Wのほうが使いやすいカードとなっています。

大学生でも審査に通る?

JCB CARD Wは学生でも審査に通りやすいと評判のクレジットカードです。

他のカードでは定期的な収入がないと申し込みが出来ないこともありますが、JCB CARD Wは学生であれば安定した収入がなくても申し込むことができます。

ちなみに限度額は10万円程度になることが多いため大きな買い物には使えませんが、年会費無料でETCカードも無料で作ることができますので学生におすすめのカードと言えますね。

JCBカードWはカード本体も即日で受け取れる?

JCBカードWは最短5分でカード番号が発行できますが、カード本体が手元に届くまでには1週間ほどかかります。

カード番号を受け取ることができればインターネットショッピングで利用したり、電子マネーに登録して店頭での決済に使うことができるため不便に感じることはありません。

ただ、店舗によってはクレジットカード本体がないと決済ができないこともありますので気を付けましょう。

ETCカードや家族カードは発行できる?

JCBカードWでは、カード本体のほかにETCカードや家族カードを無料で発行することが可能です。

また、JCBカードWは39歳以下の方しか申し込みができませんが、家族カードは本人と生計を同じくする同居家族であれば40歳以上でも持つことができます。

利用時も本カードと同じポイント還元率となるので、家族で協力してポイントを貯めたいという人人もおすすめです。

上位カードへのインビテーションは受けられる?

口コミを見てみるとJCBカードWを持っていると上位カードであるJCBカード ゴールドへのインビテーションを受けられたというものが数多くあります。

インビテーションの条件は明言されていないため、年間どれくらい利用すれば招待が受けられるかはわかっていません。

なお、インビテーションが来ても入会審査に通過しなければアップグレードをすることはできません。

Oki Dokiポイントの有効期限は?

OkiDokiポイントは有効期限は獲得から24ヵ月です。この期間内に他社ポイントやマイル、商品券等に好感しておく必要があります。

なお、交換後の有効期限については交換先によって異なる点に注意しましょう。

まとめ

|

|

| カード名 | JCBカードW |

| 初年度年会費 | 無料 |

| 年会費2年目以降 | 永年無料 |

| 還元率 | 1.0%〜5.5% |

| 発行スピード | 最短5分 |

| 国際ブランド | |

| 電子マネー | |

| 申し込み | 公式サイト |

今回はJCB CARD Wの特徴やメリットについてご紹介しました。

JCB CARD Wは年齢制限がある分、高還元率でお得なサービスの多いクレジットカードです。

39歳を迎える前に発行すれば、今後も継続して利用することができます。ぜひ今のうちにチェックしてみてください。

記事を監修させていただいた松本陽子です、最近はたくさんの会社が種々のカードを発行していますが、このカードはお得に利用できると思いました。カードは使いすぎには注意しなければなりませんが、気をつけていれば賢く利用できます。これから発行する方も注意しながら賢く利用してもらいたいですね。

松本陽子 元弁護士。今はライター業を行っている。京都大学法学部を卒業し、クレジットカード関連の情報にも詳しい。

おすすめの記事

- 【2024年版】最強のクレジットカードは?メインカードにおすすめの一枚も紹介!

- クレジットカードの分割払いはやめたほうがいい?危険と言われるデメリットや使う時のポイント解説

- ACマスターカードはやばいって口コミは本当?メリット&デメリットと審査難易度や在籍確認を解説!

- ANAアメリカン・エキスプレス・カードの審査は厳しい?評判やメリットデメリット、年会費を解説

- QUICPay(クイックペイ)の使い方を分かりやすく解説!ポイント還元率が高くなるクレジットカードも紹介

- JALカードのおすすめランキング6選!選び方やマイルが貯まるお得なキャンペーンも紹介

- セゾンカードの支払い遅れで自宅に電話やハガキは来る?滞納後の流れや対処法を解説

- JCBカードSのメリット・デメリットや審査について解説!年会費無料で全国20万カ所以上の優待を受けられるカード

- ライフカードの支払いが遅れるとどうなる?滞納・延滞しそうな時の対処法を紹介

- JCBゴールドカードはメリットない?審査難易度と年会費初年度無料で使いこなすポイント!