Web申込なら最短3分で借入できる消費者金融「プロミス」は、オリコン満足度NO.1を誇っているカードローンです。

プロミスは申し込み時の在籍確認が原則ないため、会社や周囲に借り入れしていることがバレる可能性は低いです。

知名度の高さから、「プロミスは借りるとやばい」「借りたら終わり」という口コミもありますが、事実とは異なります。借入するだけで何か起きることもなく、期日通りに返済すれば何の問題もありません。

この記事では、実際にプロミスがやばいカードローンではないのか、メリット・デメリット、審査基準や借入までの流れなどを解説していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

目次

- プロミスは”借りるとやばい”という口コミは嘘!

- プロミスは借りたら終わり?デメリット・口コミ調査

- プロミスの良い口コミ・メリット

- プロミスのカードローンの基本情報と特徴

- プロミスの在籍確認方法は?お金を借りたことが会社にバレる?

- プロミスの審査は甘い?厳しい?審査基準を調査!

- プロミスの審査に通りやすくする裏ワザ

- 審査に落ちたらもうお金は借りれない?

- プロミスの申し込み条件と必要書類

- プロミスの金利(実質年率)は4.5〜17.8%

- プロミスでのお金の借り方【審査申し込み〜現金を受け取るまでの流れ】

- プロミスの4つの返済方法【コンビニでも返済可能】

- プロミスの増額には審査が必須

- プロミスの解約方法

- 新しく登場した「プロミスVisaカード」

- プロミスについての9つの疑問を解決

- まとめ

- 関連記事

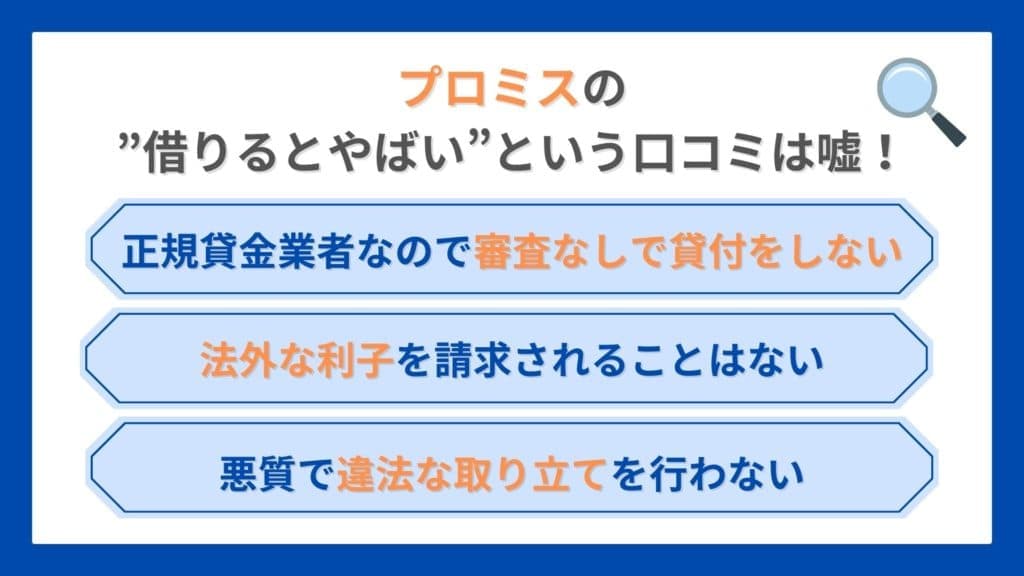

プロミスは”借りるとやばい”という口コミは嘘!

プロミスは、SMBCコンシューマーファイナンスが運営しているカードローンサービスです。

・大手SMBCグループ会社が運営している

・オリコン満足度NO.1のノンバンクローン※

・返済が遅れそうになったらオペレーターに相談できる

※2024年最新 おすすめのノンバンクカードローンランキング オリコン顧客満足度調査

消費者金融であることから「一度借りたらやばい」「借りたら終わり」というイメージがあるかもしれませんが上記のように結論、お金を借りても問題ありません。

法律に従った運営をしているため、お金を借りたらとてつもない利子が発生したり、支払いが遅れて家に激しい取り立てが来たりすることはありません。

申込者の年収や信用情報を元に審査を行うため、返済能力に見合った金額を最短3分で借りることができ、なおかつ職場などへの在籍確認は原則実施していないため、誰かにバレる可能性も極めて低いです。

しかし借入しているのに返済が6ヶ月以上遅れると、信用情報に傷がつく可能性があるので気をつけましょう。

プロミスは借りたら終わり?デメリット・口コミ調査

プロミスを利用した経験がある方にアンケート調査を行い、口コミを調査しました。

先ほども言ったように、「プロミスは借りるとやばい」「借りたら終わり」ということはなく、日本貸金業協会に認められている大手消費者金融です。「借りたらやばい」という事実もなく、期日までに返済していれば何の問題もありません。

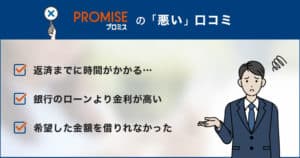

しかし利用者の中には「イマイチだった…」という口コミもありましたので、隠さずに紹介していきます。

①銀行カードローンよりも金利が高い

短期的に少額というのは良いのかもしれませんが、大金の場合は返すのがなかなか大変です。返済に1年ほどかかっています。

銀行よりも金利が高いので、しょうがないかなと思ってますが早く返済したいなと思って頑張ってます。50代女性/使い道:引っ越し

金利は気になったが、融資までのスピードを重視してプロミスを選んだ。その時は助かったが、一度借りると麻痺するので注意したほうがいいと実感。

30代女性/使い道:冠婚葬祭費用

プロミスをはじめとした消費者金融は手軽に借りられる反面、返済が大変で時間がかかったという口コミがありました。

プロミスをはじめとした消費者金融は、銀行カードローンよりもやや金利が高くなっています。

その分銀行のカードローンより審査通過率が高い、最短3分で即日融資ができる、無利息期間があるなどのメリットが大きいのです。

プロミスは他の大手消費者金融に比べて、最高金利が0.2%低くなっています。

10万円以下の少額融資の場合はほとんどが最高金利になるので、少しでも金利を抑えて借りたいと言う方にはプロミスはおすすめです。

②審査に必ず通るわけではない

プロミスの審査に申し込みをしたら落ちてしまいました。よく考えてみると他の消費者金融からも借入をしていたので総量規制に引っかかってダメだったんだと思います。

次に申し込みをする時までに他の借入はしっかり返しておかないといけませんね。30代男性/使い道:生活費

消費者金融への申し込みをする際に、他社からの借入があると審査に通らないことがあります。

少額であれば問題がない場合もありますが、借入額が大きいと総量規制によって追加の貸付が出来なかったり、一度でも延滞をしていると信用情報に傷が付くためそれが原因で審査に落ちることも多いです。

プロミスに限らず、審査の甘いカードローンは存在しません。

③希望額を借りられなかった

大学の学費を借りるために40万円ほど必要だったのですが、バイトで年収があまり多くないからか、限度額が30万円に設定されてしまいました。

大学側に事情を伝えたら支払い日を伸ばしてもらえたのでよかったですが、不便だなと感じました。20代女性/使い道:学費の支払い

家族が車で事故をしてしまい、なるべく早く入院費や今後の支払い等に備えてお金を用意する必要がありました。プロミスは即日ですぐに貸してくれると思い利用しましたが、希望額よりも少ない額でした。

審査が早かったのはよかったですが、緊急の場合はもう少し考慮してほしかったです。30代男性/使い道:事故の支払い

プロミスに限らず、貸金業者に登録されているカードローン会社は年収の3分の1しかお金を借りることができません。

これは総量規制といって返済能力を超える貸付を防ぐためのもので、貸金業法で定められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会公式

一時的に大金が必要になった時は不便に感じるかもしれませんが、お金を借りる側のことを考慮してのことなので仕方ありません。

借入希望額を記入するときも、年収の3分の1に収まるように低めに金額を記載すると審査通過率が上がります。

プロミスの良い口コミ・メリット

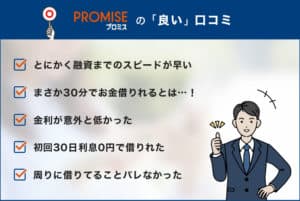

次に、プロミスのいい口コミ・メリットを見ていきましょう。

①最短3分で即日融資できる

審査はあっという間に終わり、即日借入出来たので本当に助かりました、個人的には非常に借入しやすくて利用感は非常に良く満足です。

急なお金が必要になり手元にお金が無い場合は消費者金融を上手に利用する事もありだなと率直に思いました。30代女性/使い道:生活費

カードローンが初めてだったので、不安ではありましたが、アプリからの申し込みで非常に簡単でしたし連絡もスムーズで当日中に審査が終わったので非常に助かりました。利息もナシの期間に返済しましたので一時的に必要になった状況では好都合でした。

50代男性/使い道:生活費

プロミスの利点として挙げられるのは、融資までのスピードが早いこと。初めての方でも必要事項に漏れがなければ、プロミスなら最短3分ほどで融資が完了します。

急な出費があってもすぐにお金が手元に入るのは大きなメリットです。

銀行振込もできますし、コンビニや提携ATMなどで引き出すこともできます。

②大手銀行グループならではの安心感

大手ということもあり、手続きがスムーズで電話の対応にも不安なところがなく安心して借り入れできた。返済できる方法が多いから、給料日にそのまま振り込むことに決めていたので、返済日を遅れることなく完済できました。

20代女性/使い道:生活費

夢のためにまとまったお金が必要でした。借金ということに抵抗はありましたが、プロミスは一番人気の会社ということで選びました。借りたお金を使う目的をきかれることなく自由に使えてよかったと思います。プライバシーにも配慮がされている感じで安心できました。

20代男性/使い道:短期留学費用

プロミスは、三井住友銀行を傘下に持つSMBCグループに属しています。

そのためスタッフの質や対応力が高く、初めての借り入れでも安心感や使いやすさを評価する声が多いです。

さらに、返済方法が多いのも大手グループ企業の魅力の1つ。返済がしやすいと返済のし忘れや面倒さを軽減できるので、重要視するべきポイントです。

③初回30日間利息が0円

初めて消費者金融からお金を借りました。1ヶ月以内に返済すれば金利がないということを、三井住友銀行から聞いてプロミスを紹介してもらい、お金を借りました。金利もつかず、満足でした。

40代男性/使い道:賠償金の支払い

借りた後が怖いと言う印象を持っていましたが、返済が滞っていなければ特に何も問題ないと思います。1ヶ月以内に返済できたので利息がかからなかったので。

カードローンは危険というイメージがあったのですが、純粋に、困っている時の救世主だなと感じてます。使い道:自転車購入

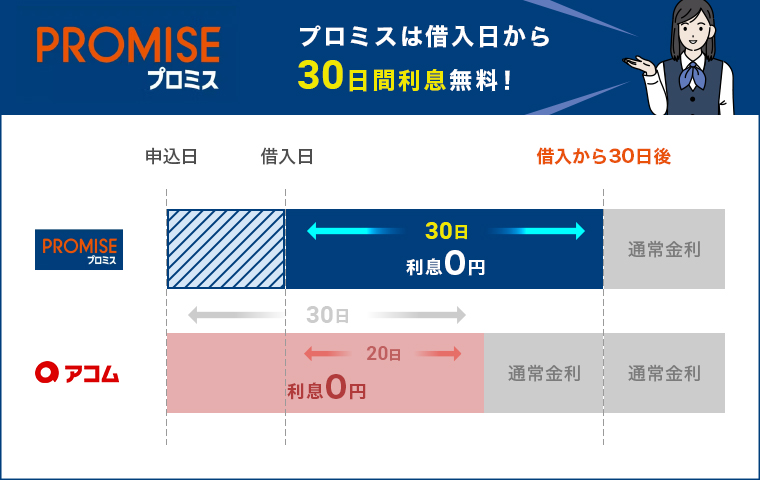

プロミスは初回30日間利息が無料になるキャンペーンを実施中です。

借入した次の日から30日間利息がかからないので、その期間に返済すれば余計な利息などを支払う必要がありません。

また、無利息期間があるカードローンはいくつかありますが、会社によって異なるのがカードローンの無利息期間が適用されるタイミングです。

こちらの図からわかる通り、プロミスは「借入日」から30日間利息が0円になります!

しかしアコムやアイフルは、「契約日」から無利息期間がカウントされるので、契約〜借入まで期間が空いてしまうと、その分利息が発生してしまうんです。

低金利で融資までのスピードを早くしたいという方には、プロミスがおすすめです。

④在籍確認なし&Web完結で借入がバレない

審査スピードから口座開設、入金までほとんどの手続きがネット上で完結できるうえに、入力の手間がほとんどないことから、非常に手続き面で満足しているし助かった。

給料が入ってからすぐに返したので、特に辛い思いをした経験はないです。

20代男性/使い道:車のローン返済

ネット上で手軽にお金が借りれるのは知らなかったので便利。家族に内緒で利用できて奥さんにばれる事がなく返済できるし、アプリで管理できるのが嬉しいです。

40代男性/使い道:スーツの購入

プロミスは申し込みから融資まで全てWeb上で完結し、返済時もアプリで借入状況を管理することができます。

ローンカードを発行する必要もなくカードレスなので、周囲にバレるリスクが低いのがメリットです。

さらに、消費者金融では通常行われる在籍確認の電話ですが、プロミスでは原則、在籍確認の電話がありません。

職場にバレるリスクも減らすことができるので、利便性が高く安心して借りられるカードローンとなっています。

⑤返済手数料がいつでも0円

口座振替は他社でも無料でしたが、通帳に引き落とし記録が残るのが嫌でいつも手数料のかかるコンビニATMを使っていました。プロミスでは三井住友銀行でも手数料無料で返済できるので、だれにもバレないし手数料も払わなくていいのででお得感があります。

30代男性/使い道:生活費

消費者金融系って高い金利とATMの手数料とかで儲けてるのかなって思ってましたが、プロミスはATMや口座振替の返済手数料が掛からないのでクリーン!何回でも無料なのは嬉しいし、気軽。コツコツ返していきたいと思います。

40代女性/使い道:ペットの治療

プロミスは三井住友銀行とグループ企業であるため、自社ATMや口座振替、インターネット上だけでなく三井住友銀行ATMでも手数料無料で返済可能です。

他の消費者金融で借り入れをした際に、通帳に記録が残るのが嫌だったり、借り入れを周囲に知られたくないために手数料のかかるコンビニATMなどを利用していたという人もいるかと思います。

その点、プロミスでは三井住友銀行でも手数料無料で返済できるので便利で安心です。

利用者からの満足度が高いプロミス。Web申込みなら最短3分で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントとなっています。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう。

プロミスのカードローンの基本情報と特徴

| 金利 | 4.5%~17.8% |

| 融資スピード | 最短3分 |

| Web完結 | 可能 |

| 無利息期間 | 初回利用の翌日から30日間 |

| 学生の利用 | OK! |

| 利用条件 | ・18歳以上 ・安定した収入がある |

| 公式サイト | https://cyber.promise.co.jp/ |

プロミスは国内ナンバーワンの利用者数を誇る大手消費者金融です。

- 業界初!最短で3分の即日融資ができる

- スマホ1つで完結できるからバレにくい

- 初回利用日から30日間利息が0円!

プロミスは借りるとやばいという噂は嘘で、期日までに返済すれば将来への影響もなく借入できます。

逆に、61日以上返済が滞ってしまったり、督促状のハガキなどを無視し続けていると、ブラックリスト入りしてしまいます。

「プロミスの審査は甘い」という口コミを見ることも多々ありますが、実際に審査基準は公表されていません。

このことは他社のカードローンも同様ですが、18歳〜19歳でも申し込みできることを考えると、他社よりも借入しやい傾向にあると言えます。

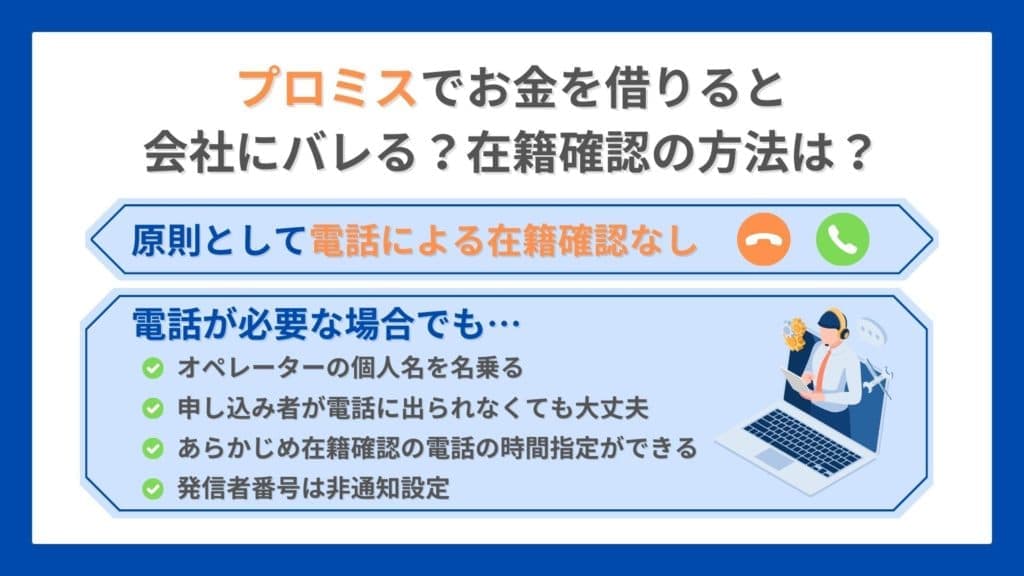

プロミスの在籍確認方法は?お金を借りたことが会社にバレる?

カードローンの審査では、申込時に申告した勤務先に間違いがないかどうかの事実確認を行います。この作業は「在籍確認」と呼ばれ、申込者の勤務先への電話連絡が一般的です。

申込者の勤務先に問い合わせて、勤務実態があるのかを確認します。

プロミスは原則として、電話での在籍確認は行わないと明言しています。

プロミスでは、原則、お勤めの確認はお電話で行っていません。

引用:プロミス公式サイト

そのため、在籍確認の際に会社の人にバレてしまうというリスクは非常に低いです。

”バレない”配慮がされている在籍確認の内容

プロミスから勤務先に電話が来ることは基本ありませんが、情報の確認等特別な理由がある場合は電話が来ることがあります。しかし電話連絡が入っても、周りにバレない仕組みになっています。

なぜならプロミスでは、在籍確認を行う際に以下のような配慮をしているからです。

- オペレーターの名前を名乗るのでプロミスからだとはわからない

- 申し込み者が電話に出られなくても大丈夫

- あらかじめ在籍確認の電話の時間指定ができる

- 発信者番号は非通知設定になっている

それぞれの内容について順に解説していきましょう。

①オペレーターの名前を名乗るのでプロミスからだとはわからない

プロミスの在籍確認は、基本的には会社名を名乗らずオペレーターの個人名でかかってきます。

プロミスの公式サイト内にある「よくあるご質問・お問い合わせ」でも在籍確認について以下のように言及しています。

お客さまのプライバシーに十分配慮し、担当者個人名にておかけしますので、ご安心ください。プロミス名でご連絡することはありません。

プロミスは申込者のプライバシーに十分配慮したうえで在籍確認を行っています。

申込者以外の方が電話に出ても「カードローンでお金を借りるのでは?」などと思われる可能性は低いです。

②申し込み者が電話に出られなくても問題ない

在籍確認の電話は、申込者本人が出られなくても問題ないです。

在籍確認の電話は「○○(オペレーターの個人名)と申しますが、××会社(会社名)でお間違いないでしょうか?△△(申込者名)さんはいらっしゃいますか?」というようにかかってきます。

申込者が不在のときにプロミスから電話がかかってきても、他のスタッフが「(申込者)は席を外しております」「本日は休みです」などの対応をすれば、在籍確認は完了します。

その代わり電話対応したスタッフが「個人情報の問題からお答えできません」「そのような者は当社におりません」などと答えてしまうと在籍確認が完了しません。

確実に在籍確認を完了したいのであれば、事前にプロミスに問い合わせて電話がかかってくる時間を指定してみてはいかがでしょうか。

③あらかじめ在籍確認の電話の時間指定ができる

プロミスでは、在籍確認の電話をかける時間帯を指定できる可能性があります。

以下のような状況であれば、プロミスに相談してみましょう。

- どうしても申込者本人が在籍確認の電話に出たいとき

- 勤務先が従業員への電話取り次ぎを禁止している

出勤時間に合わせて在籍確認を行ってもらえれば、申込者自身で電話に出られます。そして、勤務先にバレるリスクを回避できるでしょう。

なおプロミスに問い合わせたい場合、以下のプロミスコールに電話をしてくださいね。

電話番号:0120-24-0365

(受付時間:9:00〜21:00)

プロミスコールはフリーコールで、自宅の電話や携帯電話からも発信可能です。

④発信者番号は非通知設定になっている

プロミスからの電話連絡は非通知設定でかかってきます。

発信者番号が電話機に表示されないため、電話番号を調べられてプロミスからだったとバレることはありません。

⑤申込者以外に要件を話さない

申込者以外のスタッフが在籍確認の電話を受けた場合、「△△さんがプロミスに申し込んだので在籍を確認するための電話です」というように要件を話しません。申込者のプライベートをしっかり守って在籍確認行います。

スタッフが「どのようなご用件でしょうか?」と伝えても、プロミス側で答えることもしません。

ただし、在籍確認の電話を別のスタッフが受けた場合「今の電話は何?」と聞かれる可能性が高いです。正直に事実を伝える、もしくは別の無難な答えを用意するなどしてください。

プロミスの審査は甘い?厳しい?審査基準を調査!

プロミスの審査基準は公表されていません。

これはプロミスに限ったことではなく、全てのカードローン会社に共通していて、公表されているのは申込条件のみです。

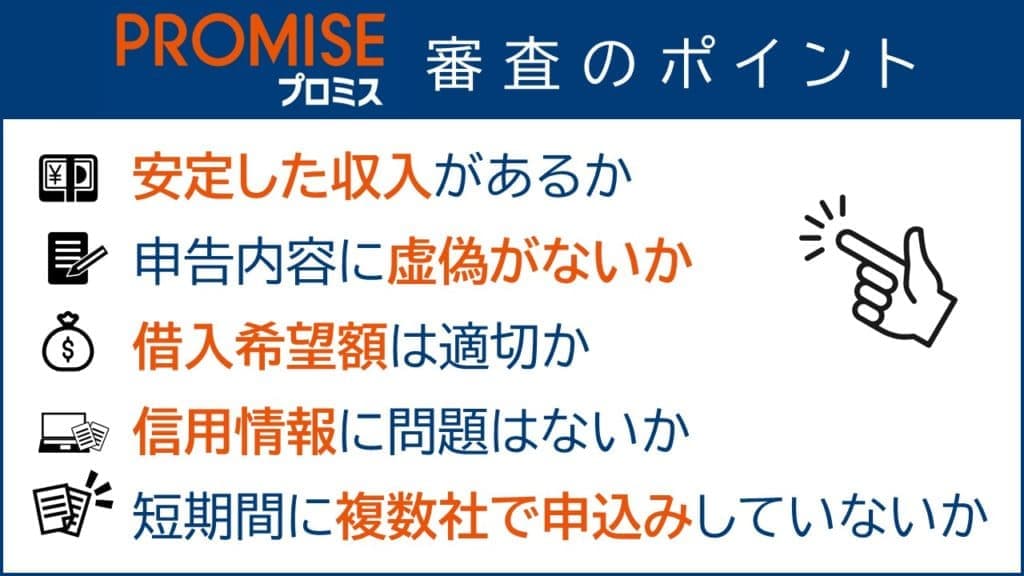

しかし、審査する上で重要になるであろうポイントはある程度予測することができます。

それが以下の①~⑤です。

| ①安定した収入がある ②本人の提出書類に誤り・虚偽がない ③他社からの借入している額と希望限度額が適切 ④信用情報に問題がない ⑤短期間で他社に申込をしていない |

この5つのポイントをクリアしている方であれば審査通過率はグッと上がります。

それではこの5つのポイントについて詳しく解説していきましょう!

①安定した収入があること

学生だった10年前にプロミスに審査落ちしたが、今回は社会人で安定した収入があったのか、3分ほどで審査通過の連絡がきてすぐに振り込んでもらえた。

融資希望額を50万で申し込んだらオペレーターから電話があり、もう少し金額を下げれば審査に通ると言われた。結局30万を借入できた。借りれないよりはマシなので、よかったです。

安定した収入があることは申込条件にも記載されており、必須の項目となっています。プロミス側としても支払い能力があるかどうか、融資したお金がきちんと返済されるのかを見極める必要がありますよね。

安定した収入の定義は「毎月一定の収入を得ていること」であり、会社員やパート・アルバイト、自営業などをしていて給料などの収入を得ている、という意味です。

一般的には自営業よりも、会社員のように毎月ほぼ一定の金額を給料として貰っている方のほうが審査に通りやすい傾向があります。

注意点としては株式投資やFXや仮想通貨取引、もしくは転売などの物販ビジネスで得たような収入は金額の多寡を問わず安定した収入とは見なされないので気を付けてください。

②本人の提出書類に誤り・虚偽がないこと

基本的に審査の申込内容は自己申告なので、勤務先や年収を偽ることもできます。

しかしプロミス側も本当に貸したお金が返ってこなければ破綻してしまうので、申込内容や提出書類に嘘偽りがないか細かく調べられます。

そのため、勤務先に本当に在籍しているかの「在籍確認」もありますし、本人確認書類の提出も後々必ず必要になってくるのです。

提出書類や申込内容に誤り・虚偽がないように、細心の注意を払いましょう。もしあった場合は審査に落ちる可能性が非常に高いです。

③総量規制の範囲内であること

パートだったので審査に落ちるか不安だったが、希望額を低めに設定したので問題なく通った。

プロミス以外の他社から借入している方は、注意が必要です。

消費者金融カードローンには“総量規制”というルールがあり、ローン会社は本人の年収の3分の1までしか融資してはいけないことになっています。

つまり、年収300万円の方であれば融資できるのは100万円が限度ということです。

これは他社からの借入も含めたトータルという意味なので、A社から50万円の借入があった場合、プロミスが融資できるのは最大でも50万円が限度ということになります。

このA社の50万円というのは、実際に今借りていなくても「50万円の融資の枠を契約している」ことを指すので、完済しているかどうかは関係ないという点にも注意しましょう!

他社からの借入がある場合は、プロミスに申し込む希望限度額を他社からの借入も含め、年収の3分の1に抑えられているかが重要です。

④信用情報に問題がないこと

これまでにローンを利用したことがある方は

- ローン等に申し込んだ履歴

- 他社での審査結果や契約状況

- 現在までの返済の情報や残高

などの信用情報が“信用情報機関”に登録されています。

これは各ローン会社が閲覧できるようになっていて、審査の際に重要視する項目の1つです。

いままでに他社で返済が大きく遅れたり、債務整理や自己破産をしている場合、この信用情報に必ず記載されています。

ちなみに携帯電話の本体料金を分割払いにした場合もクレジット契約となるので、料金の払い遅れなどで信用情報に傷をつけている可能性あります。

プロミスの審査通過率が高いと言っても、こういった金融事故に遭ったことがある場合は審査を通過するのは難しいでしょう。

一般的に、一度傷がついた信用情報が回復するまでには5年から10年ほどかかる場合が多いようです!

⑤短期間で他社に申込をしていないこと

短期間で複数の会社に申込をしている場合は悪い印象を持たれる可能性があるので注意が必要です。

申込履歴の信用情報は6ヶ月の間保管されるため、半年以内にカードローンに申し込んだ履歴は審査する側から筒抜けです。

短いスパンで何社もカードローンを申し込んでいる人は、相当お金に困っているんじゃないか?何か悪いことを考えているんじゃないか?と怪しまれてしまうリスクを抱えてしまいます。

プロミス側も融資したお金は返済してもらわなければならないので、貸し倒れのリスクがある人にはお金を貸したくないというのが本音でしょう。

そのため、少なくとも半年以内に複数のカードローンに申込をしている人は審査が通りづらい傾向があります。

上記の総量規制のルールもあり、複数の会社と契約したからと言って大きな金額を借りられる訳ではないので、怪しまれるような行動はしないように注意しましょう。

利用者からの満足度が高いプロミス。Web申込みなら最短3分で融資可能で、土日祝日でも借入できます!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

他のカードローンは基本的に、契約した翌日から無利息期間が始まりますが、プロミスの場合は借入日の翌日から30日利息が0円になります。

「とりあえず契約だけしておく」という形でも全く問題なく損もしないのが大きなメリットです。その場合は借入する前の段階まで契約を進めるようにしてくださいね!

プロミスの審査に通りやすくする裏ワザ

少しでもプロミスの審査に通りやすくするためにできる裏ワザとして次の4つがあります。

安定した収入があることを証明する

プロミスに限らず、カードローンでは安定した収入があることを証明できれば審査に通過しやすくなります。

プロミスでは安定した定期収入を得ていることが申し込み条件となっており、自営業やアルバイト、フリーターで毎月収入金額が異なる場合には審査に通過しにくいです。

これらの職業についている人は安定した収入あることを証明するためになるべく長い期間の給与明細等の収入証明書類を提出することで審査通過率を高めることができます。

総量規制を超えない範囲で申し込みをする

プロミスのカードローンには貸金業法の総量規制が適用されるため、この規制で定められている年収の3分の1に申込金額を抑えることも重要です。

総量規制を超える申し込みをした場合には、信用情報や本人の属性がいくら良好でも総量規制の範囲内で減額承認となるか、最悪の場合には審査落ちしてしまうこともあるため特に気を付けなければいけません。

なお、年収の3分の1という限度額はほかの金融機関からの借入も含むため複数の金融機関から借入をしている場合には忘れずに加味して計算してください。

複数のカードローンに同時に申し込みをしない

プロミスに限らず、複数のカードローンに同時申し込みをしないことも審査通過率を高めるうえで気を付けるポイントとなります。

審査の中では信用情報を照会して借入履歴等を確認しますが、この中には直近6ヶ月以内のローンやクレジットカードの申し込み履歴も記録されているため、複数のカードローンに同時申し込みをした事実はすぐにばれます。

この記録を見られてしまうと、複数のカードローンに同時申し込みをするほどお金に困っているのではないかと思われてしまい審査においてマイナスとなることから審査に通りたいのであればプロミス1社に申し込むことをおすすめします。

申込情報に虚偽や誤りが内容に確認する

申込情報を入力する際に、審査に通過したいからと言って虚偽申告をしたり入力ミスがあると審査通過率が下がってしまうため注意が必要です。

虚偽申告の例としては、退職した会社に在籍しているかのように記載したり年収を多く申告するといったことが挙げられますが、基本的に虚偽申告はばれてしまいます。また、提出書類や信用情報などに記載されいてる情報と申込情報に違いがあると、故意でなくても虚偽申告とみなされる可能性が高いです。

プロミスの申し込み時には申込内容を確認できるページがあるので、誤りがないことを必ず確認してから申し込みを確定してください。

審査に落ちたらもうお金は借りれない?

プロミスの審査に落ちたからといって全くお金が借りられないわけではありません。お金を借りる方法として考えられるのは次の3つです。

信用情報の開示請求を行い異動情報がないか確認する

審査に落ちてしまっら場合、理由に心当たりがなければまず信用情報の開示請求を行うのがおすすめです。

信用情報にはこれまでの借入履歴やクレジットカードの使用状況、割賦販売の利用状況が記載されており、この中に異動情報を呼ばれる記録がある場合にはそれが審査落ちの原因である可能性が高いです。

同時に異動情報がいつまで保管されるかについても記載されるため、自分がカードローンを借りられるようにまでの目安期間も分かります。

6か月以上の期間をあけて再申し込みを行う

審査落ちの原因が年収が低かったり勤続年数が短いことが原因である場合には、6か月以上の期間を空けて再度申し込みを行いましょう。

なぜ6か月以上の期間がおすすめかというと、信用情報に記録される借入申し込み履歴の記載機関が6か月となってるためです。なお、信用情報にから前回の申し込み履歴が消えてからでないと審査結果は変わらず審査落ちとなる可能性が高くなります。

他社借り入れを整理してから申し込む

すでに他社からの借り入れがあるのであれば、債務を完済するなど整理してから申し込みをしてください。

プロミスのカードローンには貸金業法の総量規制が適用されるため、他社借り入れがすでに3分の1以上あると審査の通過が難しくなります。手元に資金があるのであれば完済してしまうことでプロミスから借入できる可能性が高くなります。

もしも債務の完済が難しい人はプロミスのおまとめローンを利用して月々の支払い負担を減らしつつ返済に専念することをおすすめします。

プロミス以外の他社カードローンに申し込む

プロミス以外にもカードローンを提供している会社が複数存在するため、他社に申し込んでしまうというのも一つの手です。

大手消費者金融であるアコムやアイフルのほか、審査に不安があるという人はセントラルやフタバなどブラックでも借りられる可能性がある中小消費者金融の利用を検討するのもおすすめとなります。

ただし、他社に申し込みを行う場合でも必ずプロミスに申し込みをしてから6か月以上の期間を空け、複数のカードローンへ同時申込を行わないようにしましょう。

プロミスの申し込み条件と必要書類

次に、プロミスの申込条件から、審査基準を見ていきましょう。申し込みに必要な書類もあわせて紹介していきます。

書類に不備があると差し戻しになり、融資までのスピードが遅くなってしまうので、抜けがないようにしましょう。

プロミスの申込み条件

- 満18歳~74歳までの安定した収入がある人は申し込める

(収入が年金のみの方は申込できない) - フリーターや主婦、学生や外国人でも申し込める

プロミスの申し込み条件はそこまで厳しいものではありません。

18歳から借りられるため、アルバイトやパートで定期的な収入があれば学生や主婦でも申し込み可能です。

ただ、年齢の条件を満たしていても年金収入のみの方は申し込みができません。もし年金のほかにアルバイトなどで収入があれば申し込み可能です。

なお、無職の人や仕事をしていない専業主婦だと申し込みができないので注意しましょう。

プロミスの審査に必要な書類

| 本人確認書類 ※1 |

運転免許証 健康保険証+1点(住民票の写し、公共料金の領収書など) パスポート マイナンバーカード(通知カードは不可) 在留カード・特別永住者証明書 住民基本台帳カード |

| 収入証明書類 ※2 |

源泉徴収票 確定申告書 税額通知書 所得証明書 収入・所得の記載 |

※1:書類に記載された住所と現住所が異なる場合は、別途1点補助書類が必要となります。

※2:収入証明書類が必要なのは、「希望の借入額が50万円を超える場合」「希望の借入額と他社での利用残高の合計が100万円を超える場合」のいずれかのみです。

プロミスで借入するには、上記の書類いずれかが必要となってきます。

プロミスを問わず、全ての消費者金融共通です。場合によっては収入証明書類や補助書類が必要になることもあります。

書類が揃ったら、こちらの専用ページからお申し込みください。Webからの申し込みが最も早くておすすめですよ。

プロミスの金利(実質年率)は4.5〜17.8%

プロミスの金利は実質年率4.5~17.8%です。

他の大手消費者金融の最大金利は以下の一覧にあるように18.0%ですが、その中でもプロミスは17.8%に設定されています。

| 大手消費者金融 | 金利(実質年率) |

| プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% |

| アコム | 3.0~18.0% |

| SMBCモビット | 3.0~18.0% |

| レイク | 4.5~18.0% |

借入限度額が高くなるほど金利が下がり、低ければ金利が高くなる仕組みです。

大半の借入れでは、借入限度額100万円未満であれば上限金利適用となるので、低金利で借りたい人におすすめのカードローンです。

【借入金額別】支払い利息シミュレーション

100万円未満の借入であれば、大手消費者金融5社の中でプロミスが一番低い金利が適用されることになります。

なお、プロミスの実質年率は4.5~17.8%ですが、具体的にどのくらいの利息が発生するかわからない方も多いのではないでしょうか。

プロミスで借入れをして最低返済額で完済する場合、発生する利息は以下を参考にしてください!

| 借入金額 | 最低 返済額 |

実質 年率 |

返済 期間 |

支払利息 (総額) |

| 5万円 | 2,000円 | 17.8% | 32ヶ月 | 12,923円 |

| 10万円 | 4,000円 | 17.8% | 32ヶ月 | 25,864円 |

| 30万円 | 11,000円 | 17.8% | 36ヶ月 | 87,289円 |

| 50万円 | 13,000円 | 17.8% | 58ヶ月 | 246,160円 |

| 80万円 | 21,000円 | 17.8% | 57ヶ月 | 387,442円 |

| 100万円 | 26,000円 | 15.0% | 53ヶ月 | 371,743円 |

(参照:ご返済金額について|ご返済|プロミス公式サイト )

上記の表からもわかるように、プロミスの利息は決して安くありません。

たとえばプロミスから80万円を借りた場合、最低返済額で完済した場合に支払う利息の総額は387,442円。借りたお金の半額ほど金額を利息として支払わないといけないのです。

しかし、最低返済額以上の金額をプロミスに返済して早めに完済すれば、支払う利息の負担を軽減できますよ。

プロミスから借入時の利息を計算する方法

プロミスの利息を計算したいときは、以下の計算式を参考に算出してください。

- 借入金額×金利÷365日×利用日数(月の日数)=利息

プロミスの金利は4.5~17.8%ですが、すでに説明したように実質年率なので1年間の利率です。

<例:プロミスで50万円を30日間借りた場合>

- 50(万円)×17.8(金利)÷365日×30(日数)=7,315(小数点以下切り捨て)

支払う利息は7,315円。

プロミスで50万円を借りたときの最低返済額は13,000円ですので、毎月13,000円の返済さえ継続していけば、延滞料金を支払うことなく完済できる計算になります。

インターネットや電話からも利息額を確認できる

自分でプロミスの利息を計算するのが面倒な方は、プロミスインターネット会員サービスにログイン、もしくはプロミスコールに電話をかけて確認しましょう。

(参照:会員ログイン|プロミス公式サイト)

※ログインの際にカード番号、カード暗証番号が必要

| 電話 番号 |

0120-24-0365 |

| 受付 時間 |

自動音声であれば24時間対応 (オペレーターへの相談は平日9:00~18:00) |

返済シミュレーションから簡単に利息を計算できる

プロミスの公式サイトの返済シミュレーションからも利息を確認できます。

プロミスを利用する前に利息の金額をチェックしたい人は、プロミスの返済シミュレーションにアクセスしてください。

利息は2つのパターンから計算可能です。

ご返済金額シミュレーションをする際は

- お借入希望額

- ご返済期間

- お借入金利(年率)

上記の3点を入力したら、シミュレーション実行のタブをクリックしましょう。ご返済額シミュレーション結果にて、毎月の返済金額が表示されます。

次に、返済計画の詳細を見るのタブをクリックすると、返済回数、返済額、元金、利息、残高が一覧になっているので、そちらから実際に支払う利息を確認できますよ。

その他に、返済期間シミュレーションからも利息を確認する方法があります。

ご返済金額シミュレーションと利用手順は同じで、返済終了までどのくらいの期間を要するのかが表示されます。

こちらでも返済計画の詳細を見るのタブから、返済回数、返済額、元金、利息、残高を確認できます。

シミュレーションは何度行っても審査結果に影響を与えません。毎月の返済可能額だけでなく、利息負担をどこまで許容できるのかについても納得いくまで計算してください。

延滞すると実質年率20.0%の遅延損害金が発生

決められた返済期限を過ぎてしまうと、実質年率20.0%の遅延損害金が発生します。

延滞利息の計算方法も通常の利息と同様に計算します。

- 借入残高×金利÷365日×利用日数(月の日数)=利息

仮にプロミスから10万円の借入残高がある場合、30日間延滞すると支払う遅延損害金は1,643円です。

- 10(万円)×20.0(遅延損害金)÷365日×30(日数)=1,643(小数点以下切り捨て)

遅延損害金の金額そのものは大きな負担にならないかもしれません。しかし、プロミスで延滞すると、信用情報機関が管理・保有する個人信用情報に金融事故として残ってしまいます。

個人信用情報は、カードローンやクレジットカードなどの審査を受ける際に審査担当者が必ず参照する情報です。

金融事故を起こした情報登録があると、審査担当者から返済能力が低いと判断され、審査に落ちてしまう可能性が高いです。

金融事故の情報は、内容によるものの個人信用情報に一定期間登録されます。今後の信用取引の審査が不利にならないためにも、返済は毎月必ずおこなってください。

利用者からの満足度が高いプロミス。Web申込みなら最短3分で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントとなっています。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう。

プロミスでのお金の借り方【審査申し込み〜現金を受け取るまでの流れ】

①申し込みをする

審査条件を満たしていることが確認できたら、早速プロミスに申し込みましょう。申し込んだからと言ってお金を借りたことにはならないので、安心してください。

申込方法は大きく分けて2通りの方法がありますので、1点ずつ解説していきます。

【おすすめ】インターネットで申し込む場合

・24時間365日申し込み可能だから緊急時でもOK

・必要書類も簡単にWebでアップロード可能

インターネットでの申し込みはWeb申し込みと呼ばれ、原則店頭に行くことなくネットでも申し込みから手続き、実際に融資を受けるまでの工程を完結させることができます。

ネットなので受付時間がなく、24時間365日申し込み可能です。

申し込んだ時間帯によって当日もしくは翌日に審査が始まり、無事に通ればその日のうちにお金を借り入れることができますね。

身分証などの必要書類もWeb上で提出できるので、自宅にいても屋外にいてもどこでも手続きできるのが大きなメリットと言えます。

スマホやPCがどうしても使えないという人以外は、基本的にインターネット申し込みがおすすめです!

電話で申し込む場合

電話申し込みをする場合、受付時間内にプロミスコールに連絡を行う必要があります。

電話が繋がったら、申し込みに必要な情報をオペレーターに伝えることで申し込みは完了です。

電話による申し込みの場合、審査結果の連絡は電話で行われます。

契約方法は必要書類を持参して店舗に来店するか、郵送による手続きを行うかのどちらかが選択可能です。

郵送での契約を選んでしまうとやり取りにどうしても時間がかかってしまいますが、店舗での契約を選択すればインタネット申し込みと同じように即日融資を受けることができます。

プロミスコール

電話番号:0120-24-0365

受付時間:9~21時(土日祝日も申し込み可能)

②審査結果を待つ

申し込みが終わったら審査結果を待ちましょう。

基本的に審査にかかる時間は最短3分で、当日中に結果がでますが、申し込みした時間によっては翌日になることもあるので注意しましょう。

カードローンの審査中には在籍確認と呼ばれる、勤務先へ勤めている事実を確かめる工程があることが多いですが、プロミスでは原則として電話での在籍確認なしで審査を終えられるカードローンです。

しかし、稀に電話連絡が来ることもあるようです。

もちろんプライバシーに配慮してプロミスからの電話であることはわからないようにしてくれますし、電話先に本人が出なくても勤務していることがわかれば良いので何度も電話がかかってくるということはありません。

③契約の手続きをする

無事に審査に通ればあとは契約の手続きをして完了です。

契約手続きと聞くと書類を何枚も記入して難しい書類を渡されて・・・と想像してしまいますが、実際は借入限度額や金利などの説明後に「このまま進めさせて頂いてもよろしいですか?」と聞かれるので「はい」と答えるだけです。

もちろん内容に不服があればこの時点で断ることもできますし、後から辞めたくなっても完済さえしていればすぐに解約もできます。

限度額に不満があっても、後々になってから増額申請をすることもできるので、あまり深く考えなくても良いかもしれませんね。

④お金を受け取る【借入方法は全部で3通り】

①銀行振込

お金を借りる方法のひとつとして、直接自分の口座に振り込んでもらう方法があります。

プロミス専用アプリやコールセンターなどから振込金額、振込先などを指定してすぐに振り込んでもらうことが可能です。

即フリキャッシングという名称で24時間365日対応しているので、口座引き落とし用のお金としてカードで借りて口座に移すなどの手間をするぐらいなら銀行に振り込んでもらうのがおすすめです!

②プロミスの無人契約機・ATM

プロミスの専用ATMにローンカードを挿入し、お金を借り入れる方法です。

カードローンにおける最も一般的な借入の手段であり、専ATMを利用することで手数料の負担をカットすることができますね。

後述する提携ATMの場合は手数料がかかってしまうこともあるので、出先で現金を用意したい時にプロミスATMを見かけたら迷わず利用しましょう!

③提携ATM

提携ATMとはプロミスATMではなくても、プロミスの借入・返済といったサービスを利用できるATMのことです。

プロミスの提携ATMは以下の通り。

| 提携ATM | 手数料 |

| 三井住友銀行ATM | 無料 |

| セブン銀行ATM | 1万円以下・・・110円 1万円超・・・220円 |

| ローソン銀行ATM | |

| ゆうちょ銀行ATM | |

| イーネットATM |

これらのATMであれば、ローンカードを挿入して借入を選択すればお金を借りることができます。

プロミスATMがいつでも見つかるとは限らないので、覚えておくとより便利に利用できますね!

利用者からの満足度が高いプロミス。Web申込みなら最短3分で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短3分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントとなっています。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう。

プロミスの4つの返済方法【コンビニでも返済可能】

プロミスの返済方法は以下の4つの中から選べます。

それぞれ返済できる時間帯などが異なるため、自分に合った方法を選んで返済しましょう。

- コンビニATM

- インターネット

- 口座振替

- プロミスATM

①コンビニATM返済

プロミスはコンビニに設置されている提携ATMからも返済できます。

24時間365日、土日返済も可能なので、自宅や勤務先の近くなどに提携ATMのあるコンビニがある人に便利な返済方法です。

メリット

・24時間365日いつでも利用できる

デメリット

・コンビニATMのメンテナンス時間中は利用できない

提携しているコンビニATM一覧

提携するコンビニATMは以下の通りです。

- セブン銀行

- ローソン銀行

- イーネット

利用手数料

借入時、返済時共に利用手数料は同じです。

- 1万円以下:110円(税込)

- 1万円超:220円(税込)

利用可能時間

24時間365日いつでも利用できます。(メンテナンス時間を除く)

②インターネット返済

インターネット返済は、利用している銀行のインターネットバンキングから返済する方法です。パソコンやスマートフォン、携帯電話などを利用して返済を行い、すべての返済方法の中で一番おすすめです。

振込手数料無料な点もインターネット返済の特徴であり大きなメリットです。

メリット

・利用手数料無料

・24時間365日返済可能

・インターネット環境さえあればどこからでも返済可能

・最短10秒で返済完了

・端数の返済が可能

デメリット

・パソコンやスマートフォン、携帯電話を持っていないと利用できない

利用手数料

インターネット返済をする際に発生する、振込手数料無料です。

利用可能時間

インターネット返済は、基本的に24時間取り扱い可能です。また、土日や夜間の返済に対応しています。

③口座振替

口座振替を利用して返済すれば、毎月自動的に引き落とされるため返済が遅れたり忘れたりすることがありません。また、手数料無料でATMや店頭に出向く必要もありません。

メリット

・利用手数料無料

・指定した金融機関口座から自動引き落としとなるため返済遅れの心配がない

デメリット

・自分で口座の残高管理をする必要がある

・指定金融機関以外の返済日が毎月5日に固定される

利用手数料

利用手数料はかかりません。

利用可能時間

- 三井住友銀行、PayPay銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行:事前に設定した日(5日、15日、25日、末日)にて自動引き落とし

- その他の金融機関:毎月5日に自動引き落とし

※何時に引き落されるのかは金融機関によって異なります。直接利用金融機関に問い合わせてください。

④プロミスATM

全国のさまざまな場所にあるプロミスATMから返済可能です。プロミスATMの場所を調べたいときは公式サイトのリンクから確認してください。

土日も利用できて、手数料も発生しません。WEBの手続きが苦手な人は、ATM返済を利用するのがおすすめです。

メリット

・利用手数料無料

デメリット

・プロミスATMへ行く手間と時間がかかる

・利用可能時間が限定される

利用可能時間

お客様サービスプラザの受付時間は7時から24時までです。時間内に訪れるようにしてください。

プロミスの増額には審査が必須

プロミスの利用限度額が上限に達していて、追加借入れができなかったという方もいるかと思います。

そんなときは利用限度額が増えて追加借入れができる、利用限度額の増額を検討しましょう。

利用限度額を増額したい場合、審査を受ける必要があり、新規申し込み時と同様に必要書類を用意したうえで手続きをする必要があります。

なお、審査に落ちた場合は利用限度額の増額ができません。

プロミスで最大借入金額を増額する2つの方法

プロミスで増額する方法は2通りあります。

- プロミスから増額案内が来たタイミング

- 自分からプロミスに増額を申し込む

それぞれのパターンについて順に解説します。

①プロミスから増額の案内が来たタイミング

プロミスのサービスを継続して利用している場合、プロミスからメールや電話で増額の案内が来ます。

ただし、増額の案内は誰にでも来るわけではありません。プロミスが「優良な利用実績がある」と判断した利用者のみ案内の対象です。

プロミスから増額の案内が来た場合、すでに増額の事前審査が完了しています。

まずはプロミスからの増額案内を受けるために、何が必要なのかをチェックしておきましょう。

プロミスから増額案内の対象者としてリストアップされるには、次の2つの条件を満たしている必要があります。

- プロミスの契約期間が1年以上

- プロミスで返済の延滞がない

これらの条件を満たすことで、プロミスの利用状況が優良と判断される可能性が高いでしょう。

②自分からプロミスに増額を申し込む

プロミスから増額の案内が来ない方でも、審査の申し込みは可能です。

増額の案内が来ない=審査に通らないわけではないので、一定の条件を満たしている方は自分から申し込んでみてはいかがでしょうか。

プロミスの増額審査に通過するための主な条件は以下を参考にしてください。

- 期日通りにプロミスの返済を続けている

- 他社借入れにて返済トラブルがない(他社借入れがある方)

- 総量規制による借入限度額に達していない

消費者金融のサービスやクレジットカードのキャッシングなどを対象に、借入総額が年収の3分の1以内に制限される規制

増額審査に通過条件をクリアできる場合、以下の申込方法の中から都合の良い方法を選んで手続きを進めましょう。

- インターネット(プロミスインターネット会員サービス)

- 電話(プロミスコール)

インターネット(プロミスインターネット会員サービス)

プロミス公式ホームページ内に会員サービスから、増額の申し込みが可能です。

- プロミスインターネット会員サービスへログイン

- 会員サービスの各種お申込みから「限度額変更のお手続き」をクリック

- 必要事項(希望限度額・希望連絡先・連絡先電話番号)を入力して送信

- 申し込み完了

- 指定した電話番号にプロミス担当者から連絡

- 現在の状況などについてヒアリング

- 審査結果の連絡

プロミスのインターネット会員サービスからの申し込みは、24時間いつでも受け付けています。ただし、プロミスの増額審査は平日の9時~18時に行うため、それ以外の時間は翌営業日の対応となるようです。

電話(プロミスコール)

増額の申し込みはプロミスコールからも行えます。

対応時間内に以下の番号へ電話をかけて、増額希望の旨を伝えてください。

| 電話番号 | 0120-24-0365 0120-86-2634(女性専用ダイヤルのレディースコール) |

| 増額審査の対応時間 | 平日9:00~18:00(土日祝日は増額審査の申し込みのみ) |

プロミスコールへ増額審査の申し込みをする際に、以下の情報を確認されます。

- 勤務先や年収、住所、連絡先などに変更はないか

- 増額の目的

追加の書類提出がなければ、すぐに審査開始となります。

審査結果の案内もその場でわかるので、審査対応時間内であればインターネットで申し込むよりもおすすめの方法です。

プロミスの増額審査に必要な書類

プロミスの増額審査を受ける際に、以下のいずれかに当てはまる方は収入証明書類を提出してください。

- 希望する利用限度額が50万円を超える

- 希望の利用限度額+他社での利用残高の合計が100万円を超える

上記以外に、プロミスのサービスを契約してから3年以上が経過した人も収入証明書類の提出を求められる場合があります。

「収入証明書類とは何を出せばいいんだろう?」という方は、以下のいずれ1点を提出すれば大丈夫です。

- 源泉徴収票

- 確定申告書

- 税額通知書・所得(課税)証明書

- 給与明細書

これらの収入証明書類は、以下の条件を満たさないと「不備がある状態」と見なされ、増額できないので注意してください。

| 収入証明書類 | 条件 |

| 源泉徴収票 | ・最新のもの ・本人の氏名が記載されているもの ・現在の勤務先名が記載されているもの ・年収が記載されているもの ・証明年度が前年分のもの(提出日が1月1日から3月31日の場合は、証明年度が前々年度以降のものでも受付可能) |

| 確定申告書 | ・最新のもの ・本人の氏名が記載されているもの ・証明年度が前年分のもの(提出日が1月1日から3月31日の場合は、証明年度が前々年度以降のものでも受付可能) |

| 税額通知書 所得(課税)証明書 |

・最新のもの ・本人の氏名が記載されているもの ・収入額と所得額の記載があるもの ・市区町村長の発行印があるもの ・証明年度が前年分のもの(提出日が1月1日から3月31日の場合は、証明年度が前々年度以降のものでも受付可能) |

| 給与明細書 | ・本人の氏名が記載されているもの ・現在の勤務先名が記載されているもの ・支給総額」が記載されているもの ・支給年月が直近の連続した2ヶ月分のもの(賞与がある場合、直近1年分の賞与明細書も提出要) |

(参照:ご利用限度額変更申込|プロミス公式サイト)

条件をしっかりと確認したうえで提出しましょう。

プロミスの解約方法

プロミスを解約するにはプロミスコールに連絡するか、自動契約機での手続きの2通りがあります。

どちらの方法を選ぶ場合も利用残高が0円になっていなければいけないため、必ず完済してから手続きを行いましょう。

なお、解約後に再びプロミスに申し込みをすることはできますが、改めて審査を受けなおす必要があります。審査の結果、審査落ちしてしまうこともあるため、本当に二度と利用する予定がない場合だけ解約手続きを行ってください。

新しく登場した「プロミスVisaカード」

2023年3月27日から、プロミスから新たに「プロミスVisaカード」が登場しました。

プロミスのカードローンと三井住友カードのクレジット機能が1つになったカードです。

プロミスで借入できる機能と、一般的なクレジットカードと同様のショッピングの2つの機能が利用できます。

デザインはカード番号を記載しない「安全・安心」のナンバーレスタイプ。カード情報が盗まれるリスクを減らすことができます。

プロミスについての9つの疑問を解決

プロミスに関して、よくある9つの質問を解決していきます。

【疑問①】プロミスはやばいって本当?

プロミスの評判の中には「やばい」というものがありますが、これは間違いです。プロミスは認可を受けた正規の貸金業者であり、貸金業法に則って業務を行っていることから、違法な取り立てが行われたり法外な利息を請求されることはないため安心して利用することができます。

ただし、プロミスで借入をしているとやばい状況になることもあります。期日を守って返済を行えば問題はありませんが、延滞を起こしたり督促の連絡を無視していると信用情報に異動情報が記録されてほかのローンを契約するのが難しくなるほか、最悪の場合は訴訟に発展することもあるため注意しましょう。

【疑問②】審査落ちするのはどんな人が多い?

プロミスの審査が通らず審査落ちしてしまう人にはいくつかの共通点があります。

中にはすぐに改善するのが難しい部分もありますが、これらに当てはまるからといって必ず審査に落ちるという訳ではありませんのでご安心ください。

どういう人が審査に落ちやすいのかは、下記の5つ。詳しく解説していきます。

①収入が足りない人

②過去に金融事故に遭っている人

③本人の属性が「返済能力がない」と判断された人

④借入額・借入件数が多すぎる人

⑤同時に複数の会社に申し込んだ人

①収入が足りない

審査に落ちやすい人の中でも一番わかりやすいのが、単純に収入が足りないということです。返済能力が心配だと判断されたので、お金を借りられない理由としては非常にシンプルな内容ですね。

プロミスは融資したお金を返済してもらう時に金利という形で手数料をもらって利益を出しているので、問題なく返済できる見込みのある方でなければ融資はしてもらえません。

もし十分な収入があっても、投資や物販などで得ている収入であれば不安定な収入と見なされるので注意しましょう。

②過去に金融事故に遭っている

審査落ちしてしまう理由としては一番多いパターンだと言えます。

返済が長期間滞った、債務整理をした、自己破産をしたなどの金融事故に遭った方は、そこから約5~10年の間は“信用情報の異動情報”という情報が登録されてほぼ全てのローンの審査に通らなくなってしまいます。

いわゆる「ブラックリストに載る」と言われるもので、こうなってしまうと新たにカードローンを組むことはかなり難しいです。

信用情報は信用情報機関に開示請求することができるので、心配な方は一度自分の信用情報を確認してみるのも良いと思います。

③本人の属性が「返済能力がない」と判断された

カードローン審査における本人の属性とは、返済能力に関係する属性を指します。

具体的には年収や職業、勤続年数や家族の有無、住居は賃貸住宅か持ち家かなどをチェックします。

プロミスは審査基準について公表していないので一概には言えませんが、

- 自営業やフリーターより会社員の方が審査に通りやすい

- 勤続年数が長い方が審査に通りやすい

- 持ち家の方が賃貸住宅より審査に通りやすい

などと、一般的に本人の属性と審査の通りやすさは関係が深いと言われています。

この本人の属性の部分で悪い印象が多いと、審査落ちになってしまう可能性は高いと言えますね。

④借入額・借入件数が多すぎる

他社からの借入額や借入件数が多いということは、それだけ多くの支払いを抱えているということですよね。

プロミス側としても貸し倒れのリスクは避けたいので、いわゆる多重債務者のような人には融資しづらいというのが本音です。

そもそも他社からの借入額が総量規制で定められた年収の3分の1に届いてしまっている場合は、プロミスも融資できないルールになっているので、借入額や借入件数が多い方は審査落ちになる可能性は高いと言えます。

⑤同時に複数の会社に申し込んだ

カードローンの審査に申し込んだ履歴は信用情報となり、6ヶ月間保管されるのがルールです。

信用情報はプロミスや他の消費者金融も重要視する項目なので、怪しい情報が登録されているとプロミス側としても警戒せざるを得なくなってしまいます。

もしプロミスに落ちてしまった時の保険として、一応他社にも申し込んでみたという声を聞くことがあるのですが、これはむしろ逆効果。

どちらの会社からも信用を得られず審査落ちになってしまうリスクがあるので注意しましょう。

【疑問③】プロミスに審査落ちしてから再申し込みできるのは何ヶ月後?

プロミスの審査に落ちた場合、再申し込みは6ヶ月後にするのが良いでしょう。

再申し込み自体は特に制限は無く、すぐにまた申し込みをすることは可能です。しかし、6ヶ月間は信用情報に申し込みをした履歴が残ってしまうので、むしろ前回と比べてマイナスからのスタートになってしまいます。

今回審査落ちして、すぐにまた申し込んでも同じ審査を受けるだけなので、結果はなにも変わりません。突然年収が増えた、他社との契約を解約したなど、前回より大幅な変化がなければ審査は通らない可能性が高いです。

それならむしろ6ヶ月後、信用情報の履歴が消えたタイミングで再申し込みをした方が審査通過に期待が持てますし、半年間対策を練ることもできます。

これらの理由から、プロミスに再申し込みをするタイミングは6ヶ月後がおすすめです。

【疑問④】プロミスを審査落ちした場合でも他社に申込できる?

プロミスで審査落ちした場合でも、他社に申込することは可能です。しかし信用情報にプロミスに申し込んだ履歴が残っているので、スタートから悪い印象を持たれるリスクがありますよね。

それにプロミスは他社と比べても審査の通りやすいカードローンなので、審査落ちした原因を突き詰めて改善しなければ他社でも審査落ちしてしまう可能性は高いと言えます。

プロミスに申し込んだのは他社にはないメリットをプロミスに感じたからだと思うので、信用情報の履歴が消える6ヶ月後を待つのであればきちんと対策をしてプロミスに再申し込みした方が良いのではないでしょうか!

【疑問⑤】収入証明書不要で融資は受けられる?

プロミスは条件を満たせば収入証明書不要で融資を受けることができます。

その条件というのが

- 50万円以下の借入の場合

- 他社の借入との合計が100万円以下の場合

この2つです。

50万円を超える借入をしたい、他社と併せて100万円以上の融資を受けたいという方は収入証明書が必要なので注意が必要です。

収入証明書不要で融資を受けたい方は、他社との借入額の合計が100万円を超えないことを確認した上で希望融資額を設定しましょう。

【疑問⑥】在籍確認なしでプロミスの融資を受けられる?

前提として在籍確認なしのカードローンはありません。

しかしプロミスでは、在籍証明は必須ですが、基本的に職場への電話連絡はありません。

そのことは、プロミスが公式サイトで明言しています。

プロミスでは、原則、お勤めの確認はお電話で行っていません。

引用:プロミス公式サイト

ただし、記入内容に不備があった場合や、特別に確認したいことなどがあれば電話がかかってくることはあります。

【疑問⑦】プロミスで実施中のキャンペーンは?

プロミスは2022年2月より、VISAのポイント「V POINT」と提携しました。プロミスアプリからの利用や返済のたびにVポイントが貯まり、1ポイント1円として買い物や景品に変えられるというお得なサービスとなっています。

今Vポイントの会員ではない方なら、Vポイントを契約すると最大1,000円相当のポイントをもらえるキャンペーンを実施中。

30日間利息が0円になるキャンペーンと併用も可能です。

詳細はプロミス公式ページからご確認ください。

【疑問⑧】プロミスはどこの銀行系?

プロミスはSMBCコンシューマーファイナンス株式会社が運営しているカードローンサービスとなっています。

同じく消費者金融系カードローンである「SMBCモビット」は三井住友カードが提供していますが、プロミスよりも融資までにかかる時間が長く、無利息期間がありません。ローンカードにクレジットカード機能を付帯できるなど独自の特典を付けることで差別化を図っているようです。

消費者金融ではありますが、大手銀行のグループ会社が運営しているため安心して借り入れができます。

【疑問⑨】プロミスは自宅に郵便物が届くことはない?

プロミスはWEB完結での手続きが可能となっており、契約書などもすべてメールで送られてくるため基本的に自宅に郵便物が届くことはありません。

ただし、以下の場合には自宅へ郵便物が届く可能性があるので注意が必要です。

- WEB明細を利用しない場合

- ローンカードの発行を希望した場合

- 借りたお金を滞納した場合

そたのめ、カードレスで契約をし利用明細をWEB明細に切り替えることで郵送物が送られてくることがありません。口座残高不足による滞納だけは日ごろから気を付けるようにしましょう。

【疑問⑩】プロミスの自動契約機・ATMはどこにある?

プロミスの自動契約機・ATMは全国1,000か所以上に設置されています。主に交通量の多い国道沿いに設置されていることが多く、近くまで行けば見やすい看板が設置されているので迷うことはありません。

具体的な設置場所についてはプロミス公式サイトの店舗・ATM一覧から確認できます。

まとめ

今回は2年連続で顧客満足度ナンバー1を獲得し、国内利用者数もトップの最大手消費者金融カードローン「プロミス」について解説しました。

SMBCグループということもあり、信頼度も高いカードローンなので、「借りたら終わり」「借りるとやばいことになる」というのは嘘です。

現在カードローンの契約を検討されている方、以前プロミスに申し込んで審査落ちしてしまった方も、ぜひこの機会にプロミスに申し込ることをおすすめします。

消費者金融でお金を借りたいときというのは、急にお金が必要になったなど比較的借入まで時間がないことが多いと思います。借入までのスピードが早く審査も銀行系のカードローンよりは易しいといわれているプロミスはそういった方に適した消費者金融だといえるでしょう。

ただし、審査に通過しなければ借り入れは受けられませんし、審査に申し込んだ後6か月は審査に申し込んだ記録が残ってしまうため安易に審査に申し込んでしまうのは最適ではありません。この記事を読んで審査に通過しやすい対策を立てた上で、信用情報などに問題がないことを確認したうえで申込を行うようにしましょう。また、借入を行う前にご自身でも返済が困難にならないよう返済計画をしっかり立てて借入を行うことが大切です。

志塚 洋介

証券会社で個人の資産コンサルティング業務を経験。不動産会社へ転職し管理不動産の入出金管理を行う。

その後独立し、行政書士として独立開業し、相続・遺言の手続き代行など民事を中心に、FPとしては証券会社での経験を活かし資産運用や不動産関連を中心にアドバイスやセミナー、執筆活動など幅広く業務を行っている。

また、YouTubeでの投資情報動画も好評。

専門・得意分野:資産運用・相続・遺言・許認可・各種文書作成

【保有資格の詳細】

・行政書士

・CFP®

・1級FP技能士

・宅地建物取引士

・マンション管理士

関連記事

・【2023年最新】後払いアプリおすすめ7選!すぐ使えるけど実は危険が潜んでる?利用上の注意点を解説

・低金利で総合的におすすめのカードローンランキング|審査が厳しいって本当?

・在籍確認なしのカードローンはある?職場への電話なしにできる消費者金融と転職時の注意点

・【2023年】おすすめの消費者金融ランキング16選!審査が甘くて即日で借りられるのは?

・無利息期間があるカードローンを紹介!利息なしでお金を借りる方法を解説

当サイトで紹介しているクレジットカードはすべて金融庁に登録されている会社が発行または提携しています。

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。そして、コンテンツ内で紹介しているサービスの一部もしくは全てに広告が含まれております。ただ、広告が各サービスの評価に影響をもたらすことは一切ございません。詳しくは、モアマニのコンテンツポリシーと広告ポリシーをご確認ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。